Manuel Lago Peña

Carlos Martín Urriza

13/02/2025

¿Pobreza salarial? No, Gracias

Manuel Lago Peña

El debate sobre el impuesto sobre la renta de las personas físicas (IRPF) y el salario mínimo interprofesional (SMI) que se ha abierto estos días es una consecuencia directa del enorme éxito que ha supuesto la subida del salario mínimo desde 2018. En estos siete años el SMI se ha incrementado el 61%, pasando de 735,9 € a 1.184 euros en 14 pagas, lo que significa que la persona que lo percibe cobra hoy 6.273 € más al año.

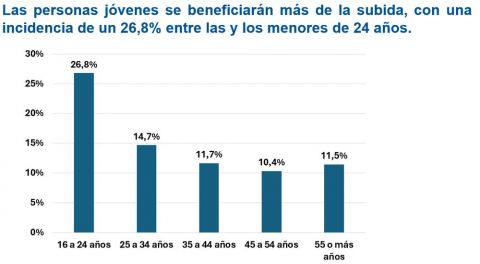

En 2018, una persona que cobrara el SMI era, directamente, un trabajador o trabajadora pobre, porque sus ingresos no llegaban al 40 % del salario medio. Hoy, desde 2024 al menos, el SMI ya equivale al 60 % del salario medio: los que lo perciben ya no son trabajadores pobres, gracias a que ha dejado de ser un salario de miseria para ir normalizándose de forma acelerada.

El gobierno de coalición ha mejorado de forma extraordinaria los ingresos de las personas asalariadas con rentas bajas, subiendo con enorme intensidad el SMI y reduciendo de forma significativa el IRPF de las rentas del trabajo de hasta 21.000 €.

Gracias a esta combinación de política salarial y de política fiscal, en estos años se ha reducido la pobreza laboral y la desigualdad en nuestro país. De hecho, esta es la principal seña de identidad del gobierno de coalición de izquierdas.

Esta subida tan intensa del SMI, también ha puesto en evidencia las limitaciones de nuestro sistema fiscal, que aún carece de suficiencia y, sobre todo, de justicia fiscal, porque las grandes empresas multinacionales pagan mucho menos que las pequeñas, porque el 85 % del IRPF lo pagan las rentas del trabajo y porque la aportación fiscal de los grandes patrimonios y los grandes fortunas está en mínimos, por el dumping fiscal que practican las comunidades autónomas que gobierna el PP.

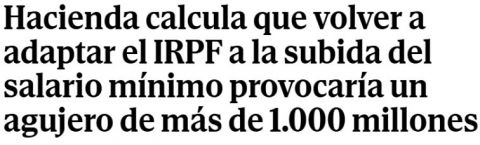

España necesita una profunda reforma fiscal que incluya al IRPF, porque es inaceptable el tipo marginal que se aplicaría al incremento del SMI, si el ministerio de Hacienda no lo corrige. En estos años la forma de excluir al SMI de la tributación por IRPF fue incrementar las reducciones por obtención de rentas del trabajo, pero esa vía ya esta agotada y hace imprescindible buscar otras soluciones técnicas para evitar el salto en la tributación de las rentas bajas.

Los 50€ de incremento bruto del SMI —si no se producen modificaciones en el IRPF— supondrá una tribulación de 21€, con un tipo marginal del 42 %, una cifra desmesurada que solo es entendible para rentas muy elevadas.

La normalización del SMI, esto es seguir subiéndolo hasta llevarlo a un nivel que asegure una vida materialmente digna para las personas que lo cobran, obligará al debate sobre su fiscalidad.

Pero este momento aún no ha llegado, por un lado y por otro, es imprescindible realizar ya una reforma IRPF que sirva, entre otros objetivos, para evitar estos saltos en la tributación, con un tipo marginal tan disparatado en las rentas más bajas. En síntesis, aún no y no de esta forma.

*****

Cinco argumentos para no cobrar IRPF al SMI

Carlos Martín Urriza

Las cinco razones, poco solidas, de Moncloa para justificar subir impuestos a los que cobran el salario mínimo:

1º "Porque con esto se impulsa la cultura fiscal". ¡¿Moncloa quiere dar ejemplo de responsabilidad fiscal con los que menos ganan?!

¿No sería más razonable ejemplarizar con las energéticas, las multinaciones con un tipo efetivo medio del 1,75%, las grandes herencias, las rentas del capital, los bienes de lujo, el alto fraude fiscal? No, Moncloa quiere que los que menos ganan, además de ganar poco, den ejemplo.

2º "No daña en general el poder de compra de los que cobran el SMI pues solo afectará al 20%" (¡medio millón!). Una justificación absurda pues si son pocos, razón de más para corregirlo, menos dinero costará (unos 100 millones). Además por qué discriminar a unos y no a otros.

3º "Porque es necesario para que el SMI siga subiendo y no se quede en un sabario bajo". Esta justificación deja claro que Moncloa sabe poco de mercado de trabajo. El SMI debe afectar a un colectivo pequeño de asalariados pues remunera el trabajo sin cualificación ni experiencia.

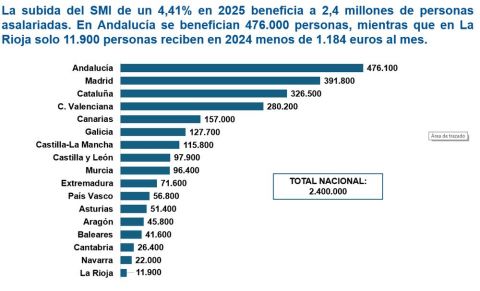

Si ahora esto no ocurre (el SMI cubre a 2,4 mill.) es porque hemos tenido que hacer en 5 años (elevarlo hasta el 60% del SMe) lo que se tendría que haber hecho en 20. Hoy muchos trabajadores tendrían que estar cobrando por encima del SMI pues tienen cualificación y experiencia.

Hacienda tiene en su mano hacer esto posible enviando a las mesas de negociación de los convenios colectivos la información del Observatorio de Margenes Empresariales.Esto facilitaría subir los salarios mínimos de convenio por encima del SMI rebajando el nº de perceptores del SMI.

4º "Porque la desigualdad no se combate con exenciones fiscales sino con servicios públicos fuertes". Hasta ahora el SMI ha estado exento de IRPF y ha sido el instrumento central para recortar la pobreza y la desigualdad como han reconocido el FMI y la OCDE.

Además, Moncloa obvia que el IRPF y otros impuestos están llenos de exenciones, mínimos vitales, reducciones y deducciones. Estaría bien eliminar muchos de ellos pero allí donde tenga sentido, no en el SMI donde sí está justificado.

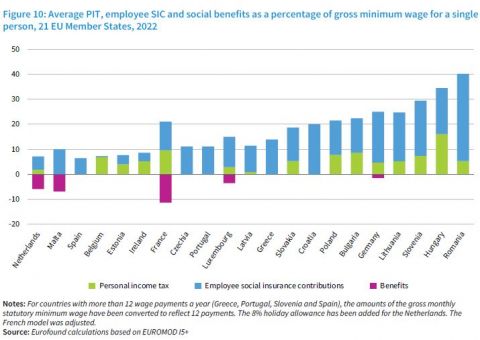

No pagar IRPF por los perceptores del salario mínimo no es algo fuera de los común en la UE. En Portugal, Chequia, Grecia, Croacia y Malta no se paga. Y en Países Bajos, Francia y Luxemburgo las transferencias que reciben los perceptores del SMI compensan su aportación al IRPF.

5º "Porque mejorará las políticas públicas gracias a que se dispondrá de su declaración de la renta". Pero la información sobre sus salarios ya se conoce vía cotizaciones sociales lo único que tiene que hacer el Estado es conectar bases de datos. No hacen falta más papeles.