Jordi Arcarons

Daniel Raventós

Lluís Torrens

16/02/2025

Las encuestas, para lo que puedan servir, parece que no ofrecen dudas: de haber elecciones generales de forma más o menos inmediata el reino de España tendría un gobierno de derecha extrema y extrema derecha. Es una tendencia internacional. Las razones de la posibilidad de un gobierno filofranquista ultraespañolista incluyen aspectos que son comunes a geografías más o menos distantes y otros que son internos propios de la realidad del reino. No parece que la tendencia vaya a cambiar en los próximos meses. Ya se ha tratado en anteriores artículos, por ejemplo aquí y aquí. Y deberán tratarse otra vez pronto a medida que vayan tomando nuevas formas las dificultades del gobierno de coalición con algunos de sus socios, especialmente con la parte más derechista socialmente de ellos como es el caso de Junts. Aunque hablar de socios no sea quizás lo más cercano a la realidad.

Lo que queremos ahora abordar es un aspecto muy parcial, pero sin ninguna duda importante, la disputa —llamarlo debate sería quizás enaltecerlo— entre representantes del PSOE y de Sumar acerca de la relación del aumento del Salario Mínimo Interprofesional (SMI) y el Impuesto de la Renta de las Personas Físicas (IRPF). Recordémoslo brevemente. Los primeros defienden que tras el aumento de 50 euros del SMI sus perceptores deberían declarar el IRPF. Los segundos defienden que no porque verían rebajado substancialmente el aumento. Hay otros temas relacionados, claro está, como el aumento de los precios de determinados bienes que mitigan el aumento del poder adquisitivo de los últimos años de los perceptores del SMI. Y otros muchos temas más, seguro. Cuando se habla de impuestos entran en juego verdades y mentiras, y peor aún muchas bullshits (ya se sabe, al bullshiter no le interesa si lo que dice o insinúa es verdad o mentira, sólo persigue la impresión, el efecto), saltan muchas alarmas, temores. Hasta terrores.

Los impuestos tienen valoraciones muy distintas. Desde los desgraciados eslóganes “rebajar impuestos es de izquierdas” hasta la posición republicana socialista según la cual los impuestos son una condición de la libertad, pasando por los partidarios de la escuela austríaca y los neoliberales que consideran que “no respetan el derecho de las personas a disponer de su propiedad”, hay un mundo con matices más o menos interesantes. Recordemos lo que Saez y Zucman dejaron escrito hace cuatro años: “Sin impuestos no hay cooperación, ni prosperidad ni destino común; no hay ni tan siquiera una nación que necesite un presidente”. Otro clásico estudioso de los impuestos, Sunstein, lo decían con palabras no muy diferentes, aunque sí hace más de un cuarto de siglo: “El argumento de que la libertad depende de los impuestos es tan elemental que uno puede abrigar cierta esperanza de que al menos alguna versión del mismo sea aceptada. No es que el punto sea sorprendente; lo verdaderamente sorprendente es que existan argumentos en contra”. Pagar impuestos no gusta a nadie, especialmente a los ricos. Pizzigati, un veterano investigador de las desigualdades, lo dice de forma suave: “A los ricos (…) no les gusta pagar impuestos cuando las tasas impositivas son elevadas. Tampoco les gusta pagar impuestos cuando las tasas son bajas”. Sufrimos algo todavía más nefasto que estas evidencias: los ricos han convencido, manipulado, sobornado a quien han podido para mostrar que hay que rebajar impuestos “a todos”, si bien los grandes beneficiarios han sido ellos. Un buen puñado de periodistas, políticos, académicos, influencers y demás especies venales se han abocado a justificar la rebaja de impuestos. El interés particular como si fuera interés general. Vieja jugada, pero por lo visto con mucho éxito aún.

Añadamos la cuestión “patriótica”. “En España (para algunos todo el territorio de la monarquía borbónica es España) se paga muchos impuestos”. Eso no se corresponde bien con la realidad. El reino de España ocupa el lugar número 12 en cuanto a presión fiscal de la UE, casi tres puntos porcentuales menos que la media (datos de 2022). Este diferencial supondría recaudar 39.000 millones más si se actuase con la media de la UE. Cada uno puede pensar lo que le apetezca sobre el concepto de “presión fiscal”, pero es un indicador que permite comparar. Como también lo es que la pérdida de recaudación por evasión fiscal en el reino es de entre 67.000 y 73.000 millones anuales, según distintos estudios. Y la evasión fiscal la hacen en mucha mayor medida los ricos. También cada uno puede pensar lo que le apetezca sobre el concepto de “evasión fiscal”, pero es un indicador que permite comparar.

Esto viene a cuento porque hay algunos términos de la disputa actual sobre el IRPF y el SMI que son difíciles de entender aislados de la perspectiva que los orienta. ¿Es bueno o malo que los perceptores del nuevo SMI paguen impuestos? Para nosotros es bueno. ¿Es bueno que paguen los impuestos que han de pagar según la propuesta del PSOE y la normativa vigente? Para nosotros no es bueno. Pero hay que explicarlo. Y ahí va.

Que todo el mundo contribuya, si puede, a pagar impuestos es bueno. No hay duda que a dónde van los impuestos no es irrelevante: si van al ejército, al Opus Dei, a la Iglesia Católica… es para nosotros horrible. Si van a garantizar la existencia material de toda la población es magnífico. Pero eso ahora vamos a dejarlo aparcado. Como también dejaremos al margen la diferente percepción social del papel de los impuestos cuando personajes públicos, como el quídam del rey llamado emérito, defraudan a espuertas o si, por el contrario, existe una impecable limpieza fiscal. Vayamos solamente a cómo se recogen. Se recogen mal si se tiene en alguna estima la garantía de la existencia material de toda la población lo que incluye la eliminación de la pobreza.

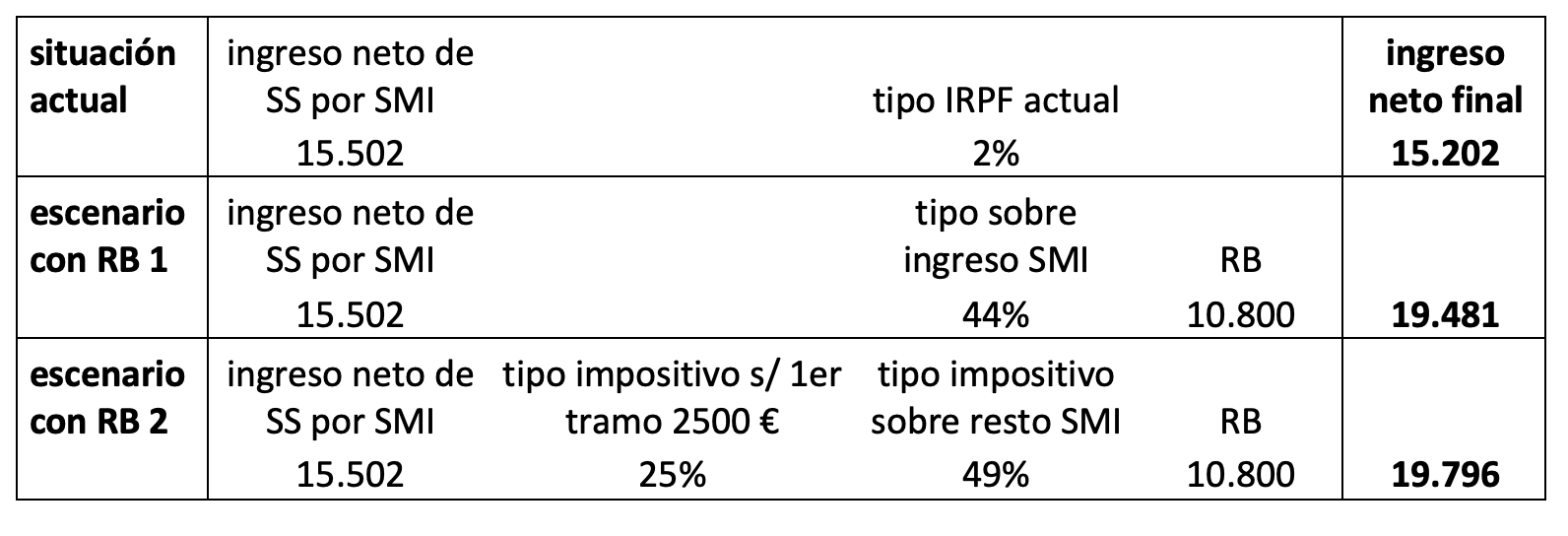

Pongamos unos ejemplos sencillos. Actualmente el IRPF es un impuesto que tiene unos efectos redistributivos muy pequeños. Con los datos del Panel de Hogares el índice de Gini de la renta bruta se sitúa en el 0,40; si hablamos de renta neta, después del IRPF, el valor es del 0,36; por tanto, el actual IRPF consigue un escaso efecto redistributivo del 4 %. Imaginemos un IRPF con una renta básica (RB) de la cantidad que hemos propuesto, por ejemplo, aquí y aquí. El IRPF sería muy distinto y sus efectos redistributivos mucho mayores (el índice de Gini después de aplicar el IRPF y con RB se sitúa en 0,23; esto supone más que cuatriplicar el efecto redistributivo del 4 % antes señalado y situar a la economía del reino en unos niveles distributivos de los menos desigualitarios del mundo). Además de acabar con la pobreza. Si alguien piensa que nos salimos por la tangente, concretemos la relación SMI, IRPF, RB. Hemos hecho un pequeño ejemplo comparando lo que cobrará una persona “SMIsta” soltera con la previsión del incremento del 2025 y que deba pagar IRPF con lo que cobraría con dos de los escenarios que hemos trabajado en diversos modelos de financiación de una RB. En el primero (RB1) suponemos una RB de 900 euros mensuales y un tipo único sobre las rentas del individuo que no son RB (el SMI en este caso), puesto que en dichos modelos la RB percibida no tributa por IRPF, del 44 %. En el segundo (RB2) aplicamos un 25 % sobre los primeros 2.500 euros de ingresos y el 49 % sobre el resto.

¿Paga impuestos esta persona? Sí, por supuesto. ¿Su ingreso neto final contando la RB y lo que paga de impuestos es más alto? Sí, por supuesto y en ambos escenarios. Pero veamos la gran diferencia. Es muy substancial, puesto que en los dos escenarios la persona “SMIsta” ganaría 4.000 euros más que con el SMI, aunque no tuviera que pagar IRPF. Recordemos que en nuestros modelos de financiación ponemos como objetivo que el 80% de la población de menores ingresos salga ganando y la financiación de la RB recaiga principalmente sobre el 20% más rico… que por supuesto tiene ingresos muy superiores al SMI.

Obviamente, como la financiación de la RB se consigue con una cesta de impuestos que incluye también un verdadero impuesto de la riqueza y otros impuestos en donde el reino está claramente por debajo de la media de la UE (como los ambientales), podrían hacerse otros escenarios que rebajaran el tipo medio o marginal del IRPF o se crearan más tramos intermedios con una imposición menor (o con una imposición mayor en tramos más altos, como ya existen actualmente).

Es cierto que la fricción del IRPF y el SMI ha surgido ahora. Ahora bien, tiene narices que uno de los temas que sirven para evaluar una democracia (recuérdese la magistral sentencia de Brandeis: “podemos tener democracia o podemos tener riqueza concentrada en pocas manos, pero no podemos tener ambas cosas”), la imposición a las grandes fortunas, quede en segundo plano… para mayor gloria y tranquilidad de las grandes fortunas. Como también tiene narices que, por añadir algo más a las digamos deficiencias del sistema fiscal y lo que lo rodea, el 75% de las actuaciones de los técnicos de hacienda estén centradas sobre deudas medias de 1.000 euros. No hay que intranquilizar a las grandes fortunas, ¿verdad?

Algo sobre el estado de las grandes fortunas, para no hablar sin números. Con cifras oficiales y recientes, un reducido 3,8 % de la población del reino acumula simultáneamente poco más del 20 % de la renta total y muy cerca del 44 % de la riqueza neta total. Y si descartáramos los patrimonios inferiores a 500.000 euros, entonces algo menos del 1 % de la población total (poco más de 415.000 personas) seguirían concentrando el 8,3 % de la renta total y más del 32 % de la riqueza neta total. Repetimos por si ha pasado por alto: menos del 1% de la población oficialmente española dispone de riqueza superior a los 500.000 euros y el 8,3% de la renta total. Números oficiales. No podemos incluir todo lo escondido o evadido de forma semi o directamente fraudulenta, solamente lo que está registrado de forma legal. Lo explicamos con más detalle aquí. Un impuesto progresivo en una horquilla entre el 0,5 % y el 10 % (¡qué barbaridad esos porcentajes tan altos!) a este 1% oligárquico podría representar una importante recaudación adicional que bien empleada podría mejorar la existencia material de buena parte de la población. Esto sí que es un bien objetivo de la recaudación fiscal. Y los ricos seguirían siendo ricos. ¡Que nadie nos acuse de expropiadores! Al fin y al cabo, la riqueza, el capital si se nos permite, es el campeón de los subsidios, no los pobres, como de forma breve lo ha dejado escrito la jurista Pistor: “la protección legal de la que goza el capital es la madre de todos los subsidios”.

En definitiva, quizás sería un buen momento para afrontar una reforma fiscal que ponga fin a los “parcheos” (la palabra referida al caso, muy oportuna, es de Cruzado y Mollinedo) constantes que se han realizado en las últimas décadas. Para los que pensamos que los impuestos son en nuestras sociedades una condición de la libertad, nos parece imprescindible esta reforma. Sabemos que siempre hay la gran muralla: “es que ahora no es el momento”, “hay otras prioridades”, “debemos concentrar los esfuerzos en otras cosas más urgentes”, “el mal menor es quedarnos como estamos”. Y cosas parecidas y repetidas desde que murió el dictador.

La reforma fiscal es imprescindible para que el machacón laissez faire, con estas u otras palabras, que demandan las grandes fortunas no sea, como dijo el historiador Michael Bernstein, el laissez-nous faire. Es imprescindible pues para que las cosas no sean como hasta ahora, vaya.