Adam Tooze

23/01/2025

Cuando un partido pierde el poder, surge la tentación de echar la vista atrás y preguntarse qué ha fallado. En el caso de los demócratas, esto empezó incluso antes de que perdieran. De hecho, empezó tan pronto que apenas habían tomado posesión. Ya en la primavera de 2021, el ex Secretario del Tesoro Larry Summers denunciaba preventivamente la política fiscal de la Casa Blanca y de la mayoría demócrata en el Congreso como irresponsable y como un regalo electoral seguro para los republicanos, debido a la inflación que él pensaba que se produciría.

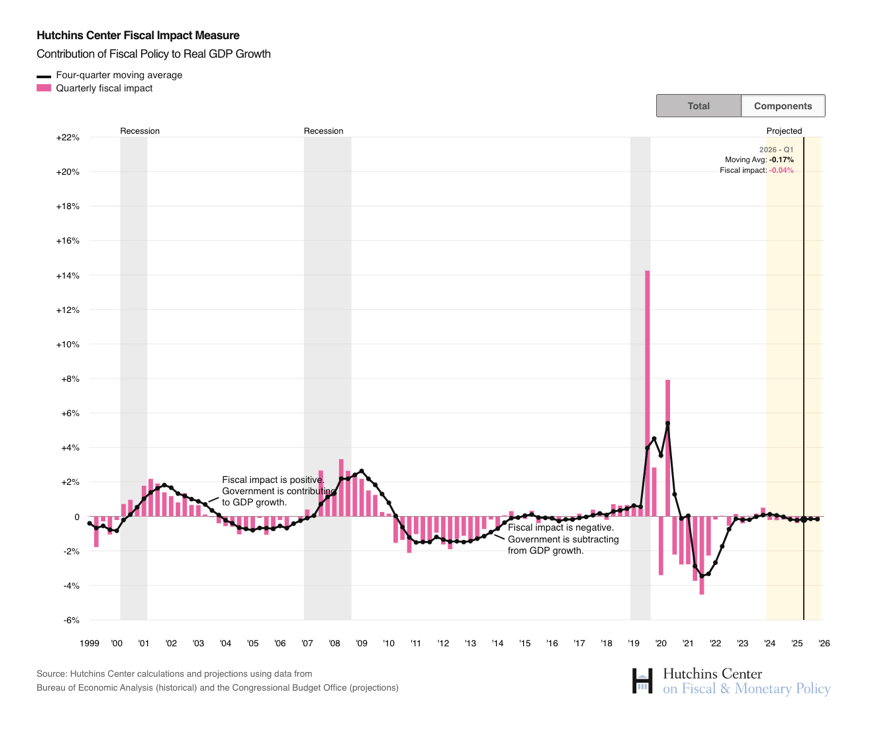

La magnitud de la política fiscal fue ciertamente dramática. Entre el segundo trimestre de 2020 y el primero de 2021, el Congreso aprobó la serie de programas fiscales más drástica de la historia en tiempos de paz.

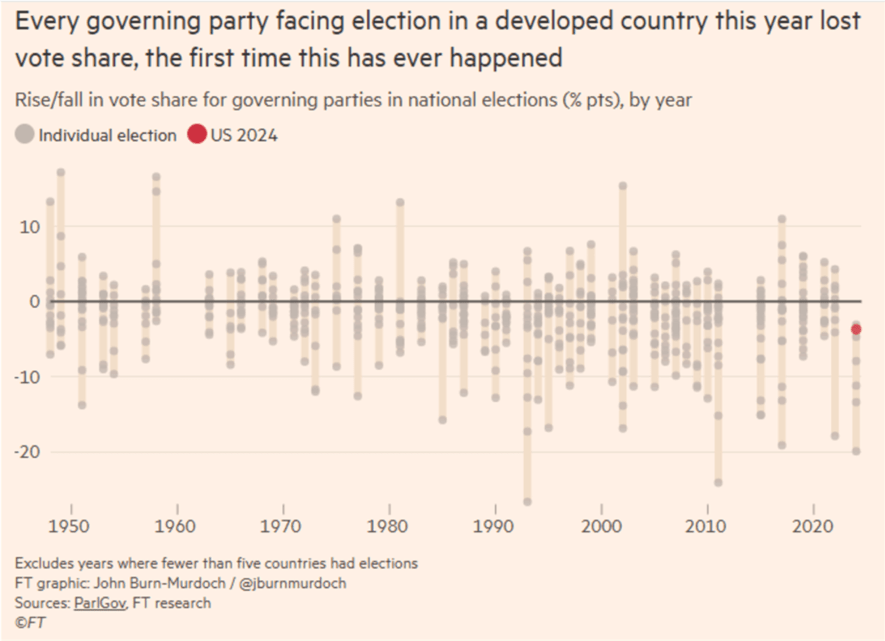

Aunque les fue mejor de lo esperado en las elecciones de mitad de mandato de 2022, en noviembre de 2024 los demócratas perdieron frente a Trump. La inflación fue ampliamente citada como una de las razones del descontento de los votantes. ¿Reivindica esto a los críticos y sugiere la necesidad de una revisión fundamental de la política?

En una columna reciente, Martin Sandbu, del FT, advierte de que los demócratas corren el riesgo de corregir en exceso su política. Me complace decir que en este punto estoy totalmente de acuerdo con Martin.

Para empezar, ¿qué intentamos explicar? Los demócratas perdieron, pero en comparación con el resto del mundo, su derrota fue relativamente marginal.

Si tenemos en cuenta la extraordinaria debilidad de Biden como candidato, podríamos invertir la cuestión y preguntarnos si el notable historial de política económica de los últimos cuatro años, de hecho, ayuda a explicar por qué los demócratas lo hicieron mucho mejor que prácticamente todos los demás partidos gobernantes.

En segundo lugar, tenemos que preguntarnos cómo funciona la variable de la inflación y, sobre todo, las expectativas de inflación en la economía política estadounidense actual. Incluso a partir de una inspección casual de los datos fácilmente disponibles, está claro que el sentimiento económico y el partidismo en la América contemporánea no son variables independientes. El esfuerzo por explicar el comportamiento electoral por referencia a los sentimientos sobre la economía es ingenuo porque el sentimiento sobre la economía está claramente ligado al partidismo.

Esto no significa que debamos ignorar los problemas socioeconómicos reales de una parte del electorado. Simplemente no debemos tratar esos problemas y la importancia y el significado que los votantes les dan como algo separado de un proceso más amplio de autoformación y orientación política. El sentimiento económico no es una causa independiente. Si alguien declara que la preocupación por el coste de la vida le hizo votar a Trump en 2024, sería ingenuo imaginar que si la política económica de Biden hubiera conseguido una tasa de inflación ligeramente inferior, ese votante se habría pasado de nuevo al bando de Biden.

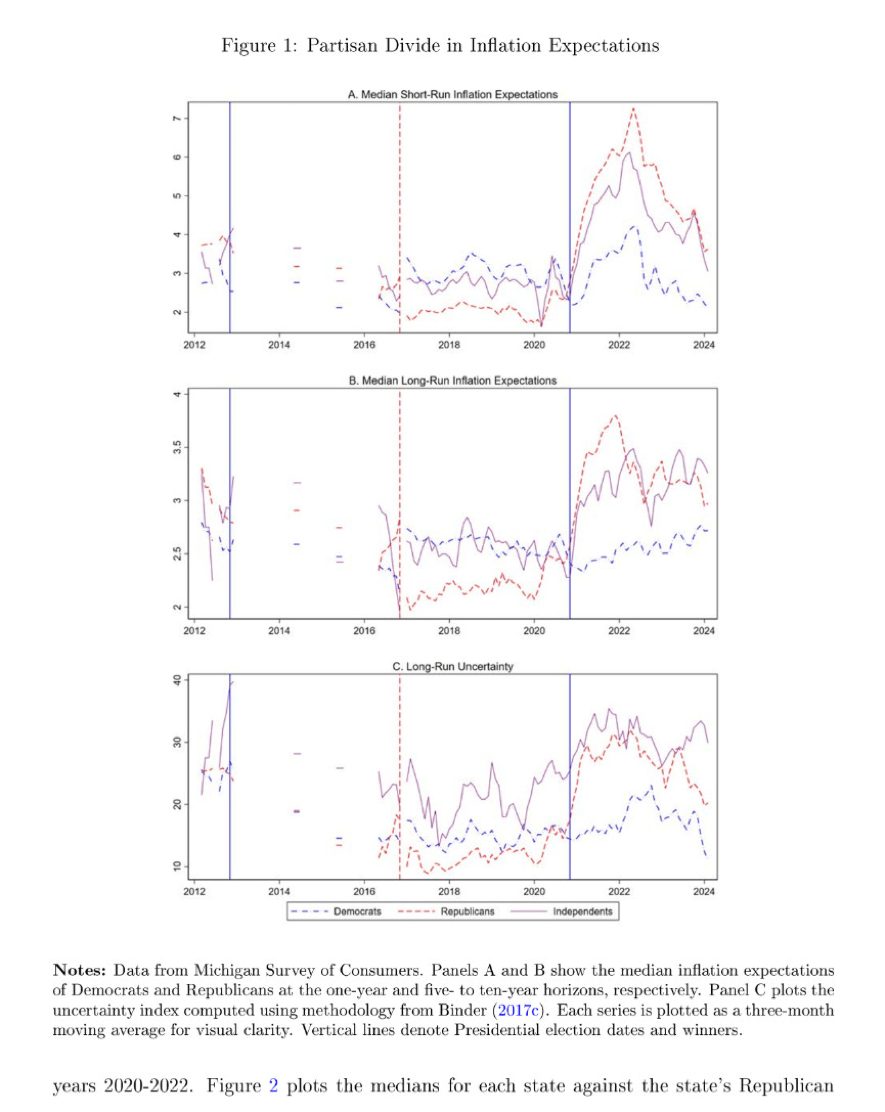

Hoy en día, en Estados Unidos, el partidismo político y la visión del mundo, la experiencia socioeconómica individual y la macroeconomía están profundamente entrelazados. Este efecto es tan poderoso que, como muestra un trabajo reciente de Carola Binder, Rupal Kamdar y Jane M. Ryngaert , el partidismo da forma al propio entorno macroeconómico.

“Documentamos que, durante la era COVID-19, las expectativas de inflación de los demócratas permanecieron fuertemente ancladas, mientras que las de los republicanos no. Las expectativas de los republicanos no sólo subieron muy por encima del objetivo de inflación, sino que también se volvieron más sensibles a una serie de perturbaciones, como la publicación del IPC y los precios de la energía... Los ejercicios contrafactuales implican que, si todas las expectativas hubieran estado tan desancladas como las de los republicanos, la inflación media habría sido de dos a tres puntos porcentuales más alta durante gran parte del periodo pandémico, ceteris paribus... Antes de 2020, los miembros del partido del Presidente tienen unas expectativas de inflación que son aproximadamente 0,92 puntos porcentuales más bajas que las de los independientes y los miembros del partido de la oposición tienen unas expectativas aproximadamente 0,11 puntos porcentuales más altas, por lo que la diferencia entre los miembros de partidos opuestos es de aproximadamente 1,0 punto porcentual. Desde 2020, esos efectos han duplicado con creces su magnitud, y la diferencia entre republicanos y demócratas es de 2,5 puntos porcentuales. Los hombres, los encuestados con estudios universitarios y los propietarios de viviendas tienen expectativas sistemáticamente más bajas que sus homólogos encuestados, pero la brecha partidista en las expectativas de inflación es la de mayor magnitud”.

Después de 2020, mientras que las expectativas de inflación de los republicanos seguían la tasa de inflación actual, las expectativas de inflación a un año de los demócratas se mantenían estrechamente alineadas con las de los expertos en previsión de inflación transitoria. Estas diferencias reflejan las diferencias en las actitudes hacia la experiencia en general. Los republicanos son desproporcionadamente antivacunas y desconfían de todo tipo de conocimientos. Como era de esperar, ahora que Donald Trump ha sido reelegido, los republicanos tienen unas perspectivas de inflación mucho más optimistas.

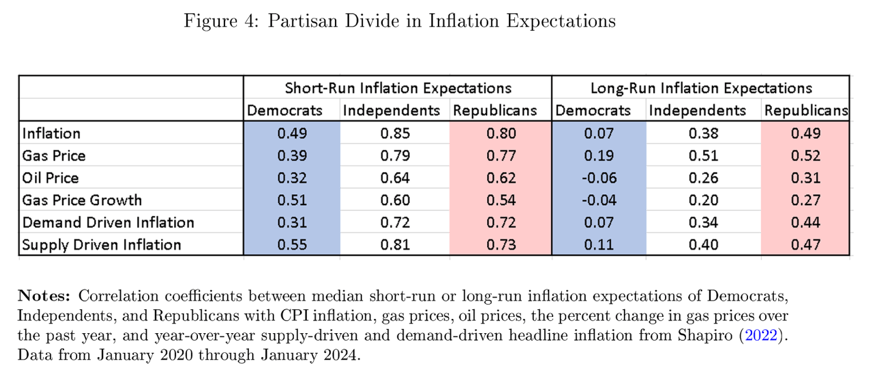

Una variable que ha pesado mucho en las expectativas de inflación de los republicanos es el precio del petróleo. La correlación entre las expectativas de inflación a corto plazo y el precio del gas y del petróleo es aproximadamente el doble para los republicanos que para los demócratas.

No se trata de poner en la picota a los republicanos por la forma en que elaboran sus perspectivas económicas. Sin duda, su visión forma parte de una visión establecida, lo que hace que parezca sensato que expresen las opiniones que expresan.

La puya va dirigida a los defensores tecnócratas de la política económica, especialmente los del bando demócrata, que discuten las expectativas de inflación y las compensaciones entre desempleo e inflación como si fueran variables no políticas que los responsables políticos deben optimizar y, sobre esa base, hacen recomendaciones muy conservadoras al bando demócrata. Hoy en día, en Estados Unidos, un gobierno impulsado por el miedo a «desanclar» las expectativas de inflación es un gobierno impulsado por el miedo a los votantes republicanos e “independientes”, cuyas expectativas tienen muchas más probabilidades de desanclarse. Es una variante populista de la política tácita de la “confianza”.

El 15 de enero, la Secretaria del Tesoro saliente, Janet Yellen, hizo una defensa directa y contundente de la política económica demócrata en 2021 –y en realidad los demócratas del Congreso también deberían atribuirse el mérito de los programas de estímulo de 2020–, respaldada por un importante informe del Tesoro. Lo citaré extensamente:

En primer lugar, consideremos las comparaciones con otras economías avanzadas. Prácticamente todas las economías avanzadas experimentaron un repunte significativo de la inflación. Pero en Estados Unidos, la inflación cayó antes que en otras economías del G7[14]. Al mismo tiempo, Estados Unidos disfrutó de un fuerte crecimiento. El PIB real supera ahora los niveles anteriores a la pandemia en todas las economías del G7. Pero creció más en Estados Unidos: un 11,5 por ciento desde finales de 2019 hasta el tercer trimestre de 2024, seguido de un 7,3 por ciento en Canadá y un 5,6 por ciento en Italia[15]. Esto se atribuye en gran medida al sólido crecimiento de la productividad de Estados Unidos, que superó con creces las ganancias de productividad en otras economías del G7[16].

Al mismo tiempo, Estados Unidos alcanzó rápidamente y ha mantenido posteriormente un mercado laboral singularmente fuerte, con notables aumentos de los salarios reales. En el período comprendido entre el cuarto trimestre de 2019 y el segundo trimestre de 2024, el Reino Unido es el único otro país del G7 que también experimentó un crecimiento sustancial de los salarios reales. Los salarios reales crecieron modestamente en Canadá, se mantuvieron esencialmente sin cambios en Francia y disminuyeron en Alemania, Japón e Italia[17] El número de mediados de octubre de la revista The Economist quizás lo resume mejor, designando a la economía estadounidense como la «envidia del mundo.»

La comparación de esta recuperación con otras anteriores subraya aún más la solidez de nuestra expansión. Mientras que la recesión COVID supuso el mayor repunte del desempleo que se recuerda, la tasa de paro estadounidense descendió a su nivel anterior a la pandemia en sólo dos años. Esto contrasta significativamente con los más de cuatro años de las recesiones de 1990, 2001 y 2008.[18] El histórico aumento del 37% de la riqueza media real de los hogares de 2019 a 2022 también contrasta notablemente con el periodo de 2007 a 2010, cuando la riqueza media real de los hogares cayó en cambio un 39%. Y la inversión empresarial cayó menos y se recuperó más rápidamente como proporción del PIB que en recesiones anteriores, con empresas que invirtieron unos 625.000 millones de dólares más durante esta expansión que si la inversión hubiera seguido los patrones históricos[20] Este impresionante rendimiento histórico de la inversión refleja la confianza de los inversores nacionales y extranjeros en la estabilidad y la productividad de nuestra economía.

Las comparaciones con las previsiones económicas de varios momentos de los últimos cuatro años también demuestran la fortaleza de la recuperación estadounidense. En el cuarto trimestre de 2021, el PIB real superó en más de un cuatro por ciento la previsión de consenso de Blue Chip de octubre de 2020[21], y la economía siguió comportándose mejor de lo esperado. Incluso en octubre de 2022, los pronosticadores de Blue Chip esperaban que una recesión fuera más probable que no en 2023, con muchos pronosticadores prominentes afirmando que una recesión era casi una certeza[22] Como todos sabemos, esa recesión no se produjo. De hecho, la economía estadounidense, sorprendentemente, se espera que sea más de un 10% mayor a finales de 2024 de lo que el FMI pronosticó en octubre de 2019, antes del inicio de la pandemia[23].

Junto a estas tres comparaciones, también deberíamos considerar un contrafactual: cómo habrían diferido los resultados de la inflación y del mercado laboral bajo elecciones políticas alternativas. Con respecto a la inflación, es cierto que los precios de muchos productos de uso cotidiano se dispararon tras la pandemia de COVID-19, lo que supuso una gran presión para muchos hogares estadounidenses. Sin embargo, a medida que disminuyeron las perturbaciones de la oferta que impulsaron gran parte de esta inflación y se redujeron las perturbaciones del mercado laboral, el ritmo de la inflación se redujo drásticamente. Con respecto al mercado laboral, las ayudas del Plan de Rescate estadounidense compensaron sustancialmente las diferencias de ingresos a las que se enfrentaban unos 10 millones de personas[24] que se habían quedado sin empleo o habían abandonado la población activa a finales de 2020. Con ello se evitaron importantes dificultades y se apoyó la demanda, lo que permitió a los estadounidenses volver a trabajar rápidamente. El rápido descenso del desempleo permitió a Estados Unidos evitar la erosión del mercado laboral -la erosión de las habilidades y la reducción de la empleabilidad que pueden resultar de largos períodos de desempleo- y evitar así una reducción asociada de la producción potencial futura.

Consideremos ahora las consecuencias probables de una respuesta fiscal alternativa, dirigida exclusivamente a evitar el aumento de los precios tras la pandemia, sin tener en cuenta las consecuencias para el desempleo. Para evitar ese repunte de la inflación, la política fiscal habría tenido que ser mucho más restrictiva. De hecho, probablemente habría sido necesaria una política fiscal contractiva para compensar el impacto inflacionista de la contracción de la oferta inducida por la pandemia. Una política de este tipo habría retenido la ayuda crítica a los hogares y las empresas y probablemente habría llevado a una producción y un empleo mucho más bajos. Eso podría haber significado millones de personas más sin trabajo, hogares sin ingresos para hacer frente a sus obligaciones financieras y un gasto de consumo mediocre.

Un importante ejercicio de “y si...” sería preguntarse: ¿cuánto más desempleo habría provocado una contracción fiscal suficiente para mantener la inflación en el objetivo del 2% de la Reserva Federal? La respuesta es «mucho», aunque la magnitud exacta depende en gran medida de los valores de algunos parámetros clave, en particular la pendiente de la curva de Phillips, que mide la sensibilidad de la inflación a una contracción de la producción inducida por la demanda. Según la mayoría de las estimaciones, la curva de Phillips es bastante plana. Esto implica que el coste para el empleo y la producción de la supresión de la inflación habría sido muy importante. Pero los investigadores debaten si tal estimación se aplicó durante la pandemia, que fue un periodo inusual caracterizado por la escasez de capacidad de producción en sectores críticos y algunos cuellos de botella significativos en el mercado laboral que restringieron la oferta. Algunos investigadores defienden una estimación más elevada de la pendiente de la curva de Phillips y, en consecuencia, un menor coste del empleo y la producción. A pesar de estas diferencias, se acepta ampliamente que habría sido necesario un cierto aumento del desempleo para compensar la inflación inducida por la pandemia. Las estimaciones de los modelos representativos indican que la tasa de desempleo tendría que haber aumentado entre el 10% y el 14% para mantener la inflación en el 2% durante 2021 y 2022. Esto habría supuesto entre 9 y 15 millones más de desempleados[25].

Dado que el contrafactual está haciendo gran parte del trabajo aquí, vamos a profundizar en el informe del Tesoro que describe los detalles de su argumento. Una nota a pie de página en su informe explica que para hacer los cálculos que resultan en el horrible escenario de mantener la inflación en el 2% al precio de un desempleo del 10-14%:

“asumimos una Curva de Phillips lineal. En primer lugar, calculamos en qué medida la inflación subyacente mensual anualizada del PCE superó el objetivo del 2 por ciento para cada mes en 2021 y 2022. A continuación, dividimos esas estimaciones de exceso de inflación por las estimaciones de la pendiente de la Curva de Phillips (que es el punto porcentual de cambio en la tasa de inflación por cada punto porcentual de cambio en la tasa de desempleo) para determinar cuánto más alto tendría que haber sido el desempleo en cada mes para reducir la inflación hasta el objetivo. Utilizamos las siguientes estimaciones de “forma reducida” de la pendiente de la Curva de Phillips: -0,57 de Ball & Mazumder (2015) y -0,34 en Hazell et al. (2022).

El equipo de economistas del Tesoro sabe que se trata de estimaciones aproximadas, por lo que añaden:

“Otros modelos sugieren que cuando los mercados laborales están muy ajustados, puede ser posible reducir la inflación con menores aumentos del desempleo[26]. No obstante, la magnitud de los resultados asociados con el modelo simple de la curva de Phillips demuestra la inverosimilitud de aplicar políticas que hubieran evitado totalmente el exceso de inflación ante las perturbaciones de la oferta observadas durante la pandemia”.

Pero la cuestión más importante es si la inflación era en realidad susceptible de política fiscal. Como destaca el informe del Tesoro:

“Algunos estudios muestran que incluso si se hubiera seguido una política más restrictiva, el pico de inflación habría sido sólo ligeramente inferior. Un análisis de economistas del Banco de la Reserva Federal de Nueva York concluyó que, con una política más restrictiva, el desempleo habría aumentado hasta el 7% a finales de 2022 y se habría mantenido muy por encima del 6% hasta finales de 2023, en lugar de por debajo del 4% que experimentamos. Sin embargo, el estudio constató que las restricciones temporales de la oferta contribuyeron en cerca de tres cuartas partes al aumento de la inflación media del IPC durante este período y se habrían producido de todos modos. Esto significa que, incluso con tasas de desempleo más elevadas, el pico de inflación del IPC subyacente habría sido sólo un punto porcentual inferior al 5,6% que se produjo[27],[28] Otro análisis concluyó que un endurecimiento monetario más temprano habría dado lugar a tasas de desempleo superiores al 6% en 2023, con reducciones igualmente modestas de la inflación: sólo alrededor de un punto porcentual menos que el pico de inflación del IPC subyacente[29]”.

Y concluyen diciendo:

“Ninguna de estas estimaciones es irrefutable, pero ponen de relieve la magnitud de los riesgos a los que se enfrentan los responsables políticos de todo el mundo”.

Fue una decisión con criterio.

En 2021, Estados Unidos estaba saliendo lentamente de una crisis nacional verdaderamente profunda desencadenada por COVID, BLM y el último año de la administración Trump. Los demócratas habían obtenido inesperadamente una escasa mayoría en el Congreso para acompañar a la Casa Blanca. Dada la creciente crisis social y los recuerdos de la lenta recuperación de 2009, asumieron un riesgo calculado para priorizar la recuperación, el empleo y el crecimiento. Y lo consiguieron. Al hacerlo, demostraron que los escépticos estaban equivocados. Como señala el Tesoro:

“…debido a la disyuntiva entre inflación y empleo, muchos pronosticadores pensaron que era imposible reducir la inflación en absoluto sin el coste de un mayor desempleo. A finales de 2022, la probabilidad de que se produjera una recesión el año siguiente era superior al 62%. Y, sin embargo, según los últimos datos de noviembre de 2024, la tasa de inflación trimestral del PCE se ha reducido al 2,3%, el mercado laboral sigue siendo históricamente fuerte, con una tasa de desempleo en diciembre del 4,1%, y la evaluación del riesgo de recesión por parte de los analistas se ha reducido a la mitad[30]. Hasta ahora, parece que se ha logrado un «aterrizaje suave», aunque con riesgos constantes”.

La segunda derrota demócrata a manos de Donald Trump es demoledora. Es muy posible que cambie la faz de Estados Unidos y del mundo más allá. Para ámbitos como la política climática es un desastre sin paliativos. Hay, sin duda, muchas lecciones que aprender de los fracasos de la administración Biden. La idea de que una política fiscal audaz es peligrosa no debería ser una de ellas.