Richard Koo

07/12/2024Lo que Japón, EE.UU. y Europa tienen en común es el creciente enfado popular por la economía a pesar de los altos precios de las acciones y el bajo desempleo.

Por qué los partidos gobernantes fueron derrotados en las elecciones de EE.UU. y Japón

Se avecinan grandes cambios políticos en Japón, Estados Unidos y Europa. EE.UU. y Japón celebraron elecciones nacionales en las últimas semanas, y en ambos casos el partido gobernante sufrió una importante derrota, creando una gran incertidumbre sobre la política económica. En Alemania, mientras tanto, la retirada del Partido de los Demócratas Libres (FDP) de la coalición tripartita ha dejado al gobierno en un aprieto.

Lo que es común a las tres regiones es el creciente enfado popular por la economía, a pesar de las altas cotizaciones bursátiles y el bajo desempleo. En Estados Unidos, los datos macroeconómicos son razonablemente sólidos, pero mucha gente no se beneficia de ellos. En Japón, la inflación de las importaciones ha lastrado las finanzas de los hogares, y Alemania sufre una grave desaceleración económica.

Los precios de los activos estadounidenses han subido vertiginosamente en los últimos 40 años, pero los salarios apenas han variado.

Volviendo primero a Estados Unidos, creo que mucha gente esperaba que los demócratas en el poder volvieran a la Casa Blanca, dada la tasa de desempleo relativamente baja, el sólido crecimiento del PIB y los altos precios de las acciones.

Pero como ha señalado David Smick, director de un documental titulado «America's Burning » que se ha estrenado recientemente en Estados Unidos, el DJIA ha subido un 5.000% en los 43 años transcurridos desde 1980, pero los salarios reales (medios) de los estadounidenses de a pie sólo han aumentado un 15%. Dado que se trata de un valor medio, significa que la mitad de los estadounidenses han visto aumentar sus salarios reales menos de un 15% en los últimos 43 años.

Puede que lo que ocurre en el mercado bursátil no afecte directamente al nivel de vida de la gente, pero los precios de la vivienda ajustados a la inflación, que tienen un impacto directo en la economía familiar, se han disparado un 96,6% (Figura 1). El hecho de que los salarios reales de los estadounidenses de a pie que pretenden comprar estas casas hayan subido sólo algo más del 15% deja claro en muchos sentidos que su nivel de vida ha disminuido. No debería sorprender que estén tan descontentos con el sistema actual.

Figura 1: Precios reales de la vivienda y salarios reales en EE.UU.

El «vaciamiento» de la industria impulsado por la globalización es una de las razones de la atonía salarial

A continuación debemos preguntarnos por qué los salarios reales están tan bajos. Al menos un factor que ha contribuido a ello ha sido el movimiento hacia la globalización simbolizado por la externalización de la fabricación. Ahora que las empresas de muchas economías desarrolladas pueden utilizar mano de obra barata en los mercados emergentes, no tienen motivos para seguir pagando salarios altos en sus países de origen.

Se dice que este fenómeno comenzó cuando Taiwán creó tres zonas francas industriales en Kaohsiung y otros lugares entre 1966 y 1971 e invitó a empresas extranjeras a construir fábricas allí para aprovechar la reserva local de mano de obra barata. China lanzó entonces sus reformas y políticas de puertas abiertas en 1978, la Guerra Fría llegó a su fin en 1989 y en 1992 se firmó el Tratado de Libre Comercio de América del Norte (TLCAN). Todos estos acontecimientos sirvieron para impulsar la expansión de la globalización.

Antes de esta era, a las empresas de las economías desarrolladas les resultaba difícil aprovechar la mano de obra barata de los mercados emergentes: China tenía una economía planificada comunista, el Sudeste Asiático se había sumido en la confusión por la guerra de Vietnam, Rusia y Europa del Este estaban al otro lado del Telón de Acero, y América Latina e India seguían un modelo de crecimiento económico basado en la sustitución de importaciones.

La globalización ha reportado grandes beneficios a capitalistas, empresas y consumidores, pero ha tenido graves efectos adversos sobre los trabajadores de la industria y la agricultura nacionales, que deben competir con productos baratos producidos en el extranjero.

El descuido del dólar fuerte y los déficits comerciales han creado graves divisiones en la sociedad estadounidense.

Las empresas de Japón y Europa también han aprovechado al máximo la globalización, pero las divisiones sociales en EE.UU. han aumentado mucho más que en otras economías desarrolladas. ¿A qué se debe esto?

Como he argumentado anteriormente, creo que el problema puede atribuirse al dólar fuerte y a los déficits comerciales que produjo.

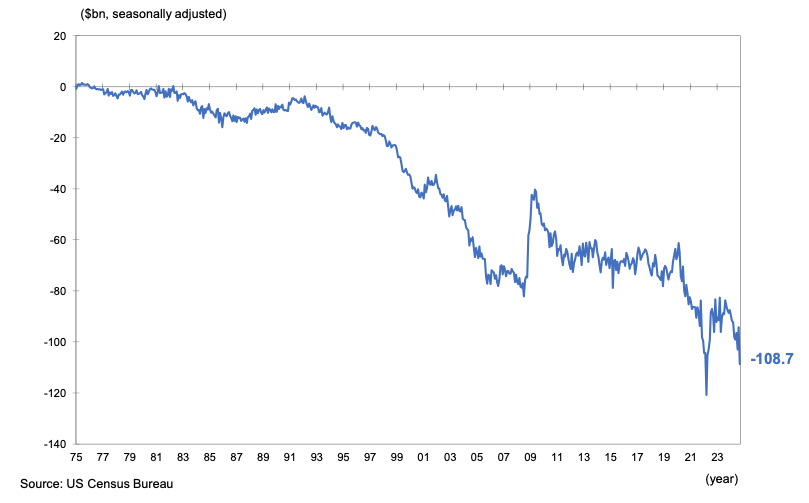

Los déficits comerciales estadounidenses no fueron un gran problema hasta finales de los años setenta. Sin embargo, aumentaron drásticamente a partir de la década de 1980 y se han mantenido así durante más de 40 años (Figura 2)

Figura 2: Balanza comercial de EE.UU., de 1975 a la actualidad

Dado que un déficit comercial reduce directamente el PIB, a la gran mayoría de los países les preocupa tener déficits comerciales mayores, a menos que los bienes importados responsables de esos déficits sean bienes de capital esenciales para el futuro desarrollo económico.

Más de 40 años de déficit comercial en EE.UU. equivalen al 153% del PIB

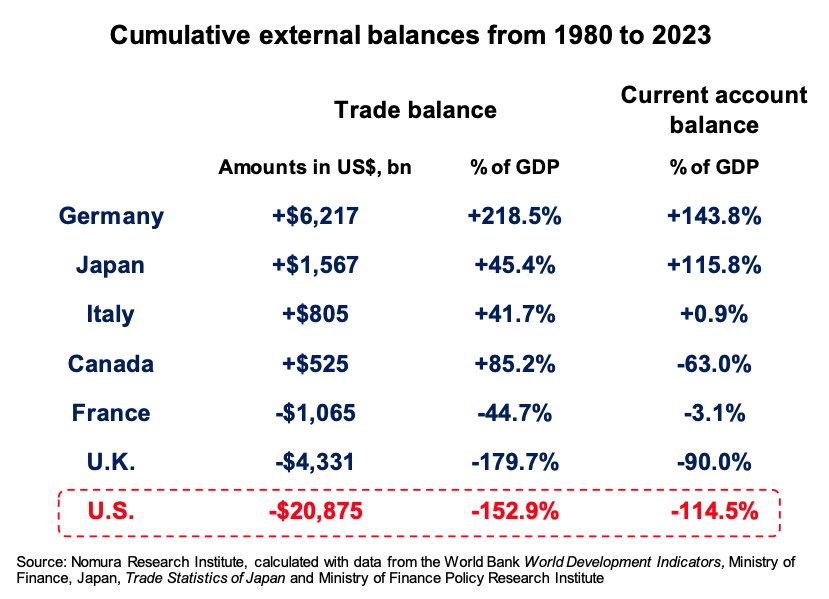

Sin embargo, Estados Unidos ha hecho la vista gorda ante esos déficits comerciales durante más de 40 años. Como resultado, la nación ha perdido unos ingresos acumulados equivalentes al 153% del PIB desde 1980 (Figura 3). Este 153% equivale a 20,8 billones de dólares si nos limitamos a sumar los déficits comerciales de entonces, o a 41 billones en dólares de hoy.

Figura 3: Saldos exteriores acumulados de 1980 a 2023

El déficit comercial acumulado de EE.UU. en porcentaje del PIB es el segundo mayor del G7 después del Reino Unido. Sin embargo, el Reino Unido obtiene ingresos de los servicios financieros porque Londres es un centro financiero mundial. Si nos fijamos en la balanza por cuenta corriente, que incluye dichos ingresos, EE.UU. ocupa el último lugar entre los países del G7.

La razón por la que me centro en la balanza comercial, sin embargo, es que los déficits comerciales están directamente relacionados con la industria manufacturera e implican un enorme número de empleos manuales, mientras que en el sector financiero, un grupo relativamente pequeño de personas maneja grandes volúmenes de dinero. Por ello, creo que los déficits comerciales son más útiles para analizar las divisiones sociales y los resultados electorales.

En contraste con EE.UU., países como Japón y Alemania registran grandes superávits comerciales, como muestra la Figura 3, y los PIB de esos dos países se han beneficiado enormemente del comercio a pesar de la globalización.

La excesiva fortaleza del dólar se descuidó porque se liberalizaron los flujos de capital

Atribuyo esta diferencia al hecho de que EE.UU. no ha prestado atención al dólar fuerte durante los 37 años transcurridos desde el Acuerdo del Louvre en febrero de 1987. Como se analiza en detalle más adelante, los enormes déficits comerciales de EE.UU. no podrían haber continuado tanto tiempo sin un dólar fuerte, que naturalmente resultó muy beneficioso para los socios comerciales de EE.UU.

Esta fortaleza del dólar se inició con importantes cambios en los participantes del mercado de divisas resultantes de la decisión de las economías desarrolladas de permitir la liberalización de los flujos de capital transfronterizos a partir de 1980. Antes de eso, los principales participantes en este mercado eran los importadores y los exportadores. Sus transacciones servían automáticamente para reducir el valor de las monedas de las naciones con déficit comercial y aumentar el valor de las monedas de las naciones con superávit comercial. Esto ayudó a evitar el crecimiento excesivo de los desequilibrios comerciales.

Pero a partir de la década de 1980, los inversores de cartera y los especuladores se convirtieron en los principales participantes en el mercado de divisas, y al aumentar sus compras de activos en dólares de alto rendimiento, el billete verde subió a niveles que nunca podrían justificarse dada la magnitud de los déficits comerciales estadounidenses. Además, aunque el gobierno estadounidense redujo drásticamente el valor del dólar con el Acuerdo del Plaza en septiembre de 1985, nunca ha intentado hacer frente a la posterior fortaleza del dólar desde el Acuerdo del Louvre que marcó el final de la anterior corrección.

En resumen, EE.UU. ha hecho la vista gorda ante la fortaleza del dólar y la consiguiente salida de ingresos de sus sectores manufacturero y agrícola por valor de 41 billones de dólares durante más de 40 años, y es muy probable que esa sea la razón por la que -a pesar de experimentar la misma tendencia a la globalización que países como Japón y Alemania- EE.UU. ha visto cómo las divisiones sociales se ampliaban hasta este punto.

Trump obligó a ambos partidos estadounidenses a saltar del libre comercio al proteccionismo

Las personas que han sufrido estos déficits comerciales durante más de 40 años son los principales partidarios del presidente Trump. Esto se desprende del hecho de que las medidas proteccionistas para defender la industria y los trabajadores nacionales fueron esencialmente la única propuesta política concreta que ofreció en mayo de 2015, cuando anunció por primera vez que se presentaba a la presidencia. El hecho de que esto se convirtiera tan rápidamente en un fenómeno político masivo nos indica cuántas personas se han visto perjudicadas por los déficits comerciales a lo largo de los años.

La defensa de políticas proteccionistas por parte de Trump le permitió ganarse inmediatamente el apoyo de un gran número de trabajadores. La candidata demócrata, Hillary Clinton, se escandalizó al ver esto y respondió abandonando el Acuerdo Transpacífico de Cooperación Económica (TPP) que ella misma había ayudado a negociar (se decía que era el acuerdo de libre comercio más avanzado de la historia) y dando marcha atrás en favor del proteccionismo. Pero ya era demasiado tarde, y fue derrotada por Trump en las elecciones presidenciales de 2016.

El presidente Biden, que recuperó la Casa Blanca de manos del Sr. Trump tras la chapucera respuesta de este último al COVID-19, no solo no se reincorporó al TPP, sino que dejó en vigor casi todos los aranceles del presidente Trump e incluso subió algunos por su cuenta.

Esto fue una prueba de que los dos principales partidos políticos estadounidenses finalmente habían comenzado a pensar en las víctimas de los enormes déficits comerciales que habían permitido que se enconaran durante los 40 años anteriores.

¿Por qué el Vicepresidente Harris no hizo campaña sobre cuestiones comerciales?

El Partido Republicano también se sorprendió al ver la profundidad del apoyo al Sr. Trump y dio un giro de 180 grados a su tradicional apoyo al libre comercio. Hoy se ha transformado en el partido de Trump y es partidario de políticas proteccionistas.

El entonces presidente Barack Obama, cuyo partido fue responsable de la creación del TPP, sabía que no había forma de que el tratado fuera ratificado en EE.UU. sin el apoyo del Partido Republicano, que tradicionalmente había sido líder del movimiento de libre comercio. Sin embargo, esos mismos republicanos han superado ahora a los demócratas -tradicionalmente escépticos del libre comercio- y se han convertido en defensores a ultranza del proteccionismo.

La pregunta sin respuesta es por qué los demócratas de 2024 no fueron capaces de aprender de sus errores en 2016. Aunque sabían que el comercio y la revitalización industrial se convertirían en temas clave de la campaña si se enfrentaban al expresidente Trump, el presidente Biden y el vicepresidente Harris evitaron estas cuestiones casi por completo.

Si partimos de la base de que la mayoría de los partidarios de Trump le apoyaban por este tema, la vicepresidenta Harris debería haber intentado reducir su apoyo entre este grupo presentando políticas concretas para abordar sus preocupaciones. Sin embargo, los demócratas no hicieron casi nada en este ámbito.

Biden despreció a las víctimas del déficit comercial con un comentario a favor de un dólar fuerte

De hecho, el Presidente Biden llegó a declarar que no le preocupaba la fortaleza del dólar. En respuesta a la fuerte subida del dólar unos meses antes, dijo memorablemente: «Nuestra moneda, su problema».

Estaba diciendo que haría la vista gorda ante la fortaleza del dólar porque sólo causaba problemas a otros países, no a Estados Unidos. De hecho, sin embargo, hay muchos estadounidenses que se han visto perjudicados por un dólar fuerte, y la mayoría de ellos se han convertido en partidarios del expresidente Trump. Por lo tanto, es difícil entender por qué el Sr. Biden declararía a las personas que sufren por un dólar fuerte que no pensaba hacer nada al respecto.

Los demócratas perdieron por no acercarse a las víctimas del dólar fuerte y el déficit comercial

Un famoso economista considerado una figura destacada del Partido Demócrata dijo que debía evitarse una política de dólar débil porque provocaría una mayor inflación. Aunque éste puede ser un argumento razonable cuando la inflación es un problema, en la práctica plantea algunos problemas políticos bastante serios.

Un gobierno que implemente una política de dólar fuerte para frenar la inflación está diciendo esencialmente que planea aumentar el dolor para la gente que ya está sufriendo por los crecientes déficits comerciales causados por un dólar fuerte. Esto parecerá extremadamente injusto a quienes trabajan en industrias que deben competir con productos importados.

Si sólo hubiera unas pocas víctimas del dólar fuerte y de los déficits comerciales que provoca, el impacto electoral podría ser menor. Pero dado que la mayoría de los simpatizantes del otro partido habían sufrido de hecho las consecuencias de la política monetaria y comercial, creo que este mensaje fue claramente contraproducente, sobre todo porque llegó en un momento en que el apoyo a los dos candidatos estaba tan igualado.

En contraste con la forma en que los demócratas ignoraron en gran medida la fortaleza del dólar y los déficits comerciales, el ex presidente Trump respondió a la subida del dólar por encima de 160 yenes advirtiendo en términos inequívocos que se trataba de un gran error para EE.UU.

La vicepresidenta Harris fue inicialmente bien recibida por todos los sectores cuando anunció su candidatura, pero fue incapaz de atraer un apoyo más amplio porque ni siquiera intentó restar apoyo popular al ex presidente Trump. Esto la obligó a competir en las elecciones únicamente con los partidarios tradicionales del Partido Demócrata, y finalmente perdió frente a Trump en todos los estados clave.

Los partidarios del Partido Demócrata tienden a estar aislados del impacto de un dólar fuerte

En los últimos años, los simpatizantes del Partido Demócrata han tendido a ser habitantes urbanos con un alto nivel educativo que trabajan en sectores de servicios como las finanzas, los medios de comunicación o el mundo académico. También en estas elecciones, los demócratas dominaron en casi todas las grandes ciudades como Nueva York y Los Ángeles.

Pero estas personas están casi totalmente aisladas de los inconvenientes de un dólar fuerte. De los 16 economistas laureados con el Nobel que se unieron a una campaña animando a la gente a no votar por el expresidente Trump, sospecho que pocos habían sentido alguna vez el dolor de ver cómo la industria de uno se vaciaba por culpa de un dólar fuerte.

Si alguno de ellos hubiera pasado por una experiencia así, sospecho que se lo habrían mencionado rápidamente al vicepresidente Harris y habrían instado al Partido Demócrata a presentar una política alternativa al proteccionismo del señor Trump.

Del mismo modo, creo que pocos o ninguno de los inversores y especuladores que ganaron dinero apostando por la fortaleza del dólar en lo que se llamó el comercio de Trump pensaron en el impacto negativo que un dólar fuerte tendría en la industria estadounidense y en las personas a las que emplea.

La desconfianza en el establishment devolvió a Trump a la Casa Blanca

Hasta que el Sr. Trump declaró por primera vez su candidatura en 2015, eran estas «élites» de altos ingresos y alto nivel educativo las que formaban la corriente principal de los partidos Republicano y Demócrata. Y fueron las víctimas de los déficits comerciales y del vaciamiento industrial causados por la negligencia de esas mismas élites ante la fortaleza del dólar durante casi 40 años quienes salieron a apoyar al expresidente.

Desde la perspectiva del Sr. Trump y sus partidarios, no hay ninguna razón por la que deban prestar atención a la lógica o al sentido común de una clase dirigente que les ha causado tanto daño a ellos y a sus familias.

Esta situación recuerda a lo que dijo Einstein sobre la inutilidad de intentar resolver los problemas con el mismo pensamiento que se utilizó para crearlos. Aunque las declaraciones públicas y las políticas de Trump nos parezcan espantosas, ellos simplemente argumentarían que es imposible arreglar la economía utilizando las mismas ideas que la quebraron en primer lugar.

Y por «quebrada» me refiero al hecho de que los salarios reales solo han aumentado un 15% en los últimos 40 años.

Trump es bueno desafiando las normas existentes, pero puede tener dificultades para construir nuevas estructuras

Sin duda, romper con el pasado no tiene por qué tener malas consecuencias. En su primer mandato, por ejemplo, el Sr. Trump desafió una de las reglas tácitas de la diplomacia estadounidense en las décadas anteriores -que ningún presidente debía reunirse con el líder de Corea del Norte dados sus problemas de derechos humanos- y se reunió con el Sr. Kim en Singapur en junio de 2018, aliviando rápidamente las tensiones que se habían acumulado entre las dos naciones.

Creo que esta reunión fue un gran éxito en la medida en que redujo la brecha entre Estados Unidos y Corea del Norte, y habría sido impensable bajo cualquier otro presidente.

Por desgracia, la siguiente reunión de los dos líderes, en Hanoi, se interrumpió porque el presidente Trump no había hecho los deberes para la reunión y, en consecuencia, las tensiones volvieron a aumentar y así se han mantenido desde entonces. Esto sugiere que, aunque como forastero, el Sr. Trump puede ser capaz de superar las limitaciones tradicionales, puede tener dificultades para construir nuevos marcos que sustituyan a los antiguos.

La creencia errónea de que todo el mundo se beneficia del libre comercio hizo que los demócratas bajaran la guardia

La siguiente pregunta es: ¿en qué se equivocaron exactamente las élites -incluidos los 16 economistas galardonados con el Nobel mencionados anteriormente- y cómo? Uno de ellos es la forma en que se enseña la idea del libre comercio en las escuelas.

La economía convencional sostiene que el libre comercio crea ganadores y perdedores dentro de una economía nacional, pero que es positivo para la economía en general porque los beneficios de los ganadores son mayores que las pérdidas de los perdedores. Esto sugiere que siempre hay más ganadores que perdedores con el libre comercio.

Pero para llegar a esta conclusión hay que partir de un enorme supuesto en el que nadie parece haber reparado: que la balanza comercial del país debe estar equilibrada o en superávit. Si el país tiene un déficit comercial masivo y esos déficits persisten durante muchos años, el número de perdedores del libre comercio seguirá creciendo. Con el tiempo, se producirá una situación en la que, como en las elecciones presidenciales estadounidenses de 2016 y 2024, los perdedores tendrán suficientes votos para enviar a un proteccionista como el Sr. Trump a la Casa Blanca.

Los demócratas suelen tener vínculos más estrechos con los llamados economistas de la corriente dominante que los republicanos, pero parece que ninguno de esos economistas había considerado la posibilidad de que el libre comercio pudiera producir más perdedores que ganadores.

En cambio, el Partido Republicano reconoció esta posibilidad tras presenciar el fenómeno Trump en 2016 y cambió rápidamente su postura sobre el libre comercio, como se ha señalado anteriormente.

Los políticos electos no pueden aplicar políticas basadas en la teoría del equilibrio I/S

Además, muchos economistas de la corriente dominante argumentan que los déficits comerciales de Estados Unidos reflejan un exceso de inversión (I) estadounidense sobre el ahorro (S), y que a menos que se aborde este problema, cualquier intento de debilitar el dólar solo terminará en fracaso. En efecto, dicen que EE.UU. tiene déficits comerciales porque depende de los fabricantes extranjeros para que le proporcionen las cosas que no puede suministrar por sí mismo.

Esta teoría es idéntica a la llamada teoría de Komiya, muy popular en Japón, pero no explica en absoluto lo que ha ocurrido en Estados Unidos. Si la teoría fuera correcta, las empresas estadounidenses que compiten con las importaciones deberían haber obtenido grandes beneficios, ya que la demanda nacional era mucho mayor que la oferta nacional. En realidad, sin embargo, la gran mayoría de ellas fueron incapaces de competir con importaciones baratas dada la persistente fortaleza del dólar, y finalmente se vieron abocadas a la quiebra. En resumen, los déficits comerciales y el vaciamiento de la industria estadounidense pueden explicarse por la fortaleza del dólar, pero no por la teoría de la balanza comercial.

Además, la teoría de la balanza comercial, que prevalece entre muchos economistas académicos, sostiene que, para reducir los déficits comerciales, se necesitan políticas que depriman la demanda interna. Pero tales políticas, que llevarían a la recesión, estaban fuera del alcance de los políticos electos. Y esa es una de las razones por las que los déficits comerciales se han descuidado hasta nuestros días.

El Acuerdo del Plaza ha sido olvidado en gran medida por los académicos y los participantes en el mercado

Además, muchos economistas y participantes en el mercado de divisas sostienen que, aunque los gobiernos desearan un dólar más débil, los bancos centrales del mundo sencillamente no disponen de fondos suficientes para intervenir en nombre del billete verde, por lo que les resulta imposible alterar los tipos de cambio.

Aquí convendría recordar el Acuerdo del Plaza, que fue aplicado a partir de septiembre de 1985 por el Presidente Reagan con la ayuda de las demás naciones del G5 (posteriormente G7). El acuerdo se firmó en un momento como hoy en que la fortaleza del dólar había producido poderosas presiones proteccionistas dentro de EE.UU. y tuvo un gran éxito al aliviar esas presiones reduciendo a la mitad el valor del dólar frente al yen.

Las limitaciones de espacio me obligan a dejar para mi libro (Capítulo 9 de Pursued Economy: Understanding and Overcoming the Challenging New Realities for Advanced Economies). Desgraciadamente, 39 años después, casi nadie en los círculos políticos, financieros o académicos estadounidenses recuerda hoy por qué se firmó el Acuerdo del Plaza y lo que produjo.

Debido a todas estas nociones incorrectas, los demócratas fueron incapaces de ofrecer una contrapropuesta a las políticas proteccionistas del expresidente Trump. De hecho, si esas nociones incorrectas fueran realmente correctas, entonces el proteccionismo es el único remedio lógico para quienes están sufriendo por la fortaleza del dólar. Creo que al menos parte de la responsabilidad de esa pérdida recae en los economistas que esgrimían argumentos económicos erróneos.

El libre comercio surgió de los fracasos del proteccionismo

La siguiente pregunta es si las políticas proteccionistas propugnadas por el Sr. Trump pueden salvar a las personas que piden su ayuda. Desafortunadamente, las guerras comerciales de la década de 1930 sugieren que la respuesta es probablemente «No».

En la década de 1930, la economía mundial se vio sacudida por los fuertes aumentos de los aranceles de importación estadounidenses implementados en 1930 bajo la Ley Arancelaria Smoot-Hawley y los aranceles de represalia de otras naciones que siguieron. El valor del comercio mundial se desplomó un 66% y las economías de todo el mundo sufrieron enormemente.

La agitación económica resultante condujo finalmente a la Segunda Guerra Mundial. Estados Unidos, que superó la mayor tragedia de la historia de la humanidad movilizando sus capacidades militares, decidió que el mundo no debía repetir ese error. Para ello, introdujo el sistema de libre comercio simbolizado por el GATT (Acuerdo General sobre Aranceles Aduaneros y Comercio) de 1947.

Este sistema de libre comercio liderado por EEUU produjo una prosperidad sin precedentes para la humanidad, pero empezaron a aparecer grietas cuando la naturaleza del mercado de divisas cambió después de que las naciones desarrolladas empezaran a liberalizar los flujos de capital en 1980.

Hoy, al igual que en la década de 1930, el libre comercio se enfrenta a una crisis potencial en forma de un fuerte aumento de los aranceles estadounidenses. Si las autoridades desean seriamente evitar este desenlace, creo que las naciones del mundo deben unirse y llevar a cabo un ajuste de los tipos de cambio similar al Acuerdo del Plaza.

Los principales socios comerciales de EE.UU. podrían permitir que sus monedas subieran juntas

En el caso del Acuerdo del Plaza, fue el Presidente Reagan -un firme partidario del libre comercio- quien adoptó una política de dólar débil para defender el libre comercio del proteccionismo. Esta vez la situación es inversa, y el próximo presidente de EE.UU. es un firme partidario del proteccionismo.

En ese sentido, puede que sea demasiado tarde para dar marcha atrás a un problema que lleva 37 años enconándose y creciendo. Pero incluso si Estados Unidos no hace nada, en teoría sería posible que otras naciones forjaran un acuerdo como el Acuerdo Plaza.

Creo que Japón, el Reino Unido y los países de Europa deberían cooperar con China y otros socios comerciales para llegar a una política que permita que sus monedas se aprecien, digamos un 20% frente al dólar, a cambio de lo cual piden a Estados Unidos que renuncie a nuevas subidas de aranceles.

Un escenario en el que otras naciones aplicaran esa política sin el liderazgo estadounidense puede parecer muy poco realista y, en cualquier caso, no hay garantías de que el presidente electo Trump aceptara un acuerdo de ese tipo. Pero mientras que Alemania, Francia e Italia tenían cada uno su propia moneda cuando se firmó el Acuerdo del Plaza, esta vez todos utilizan el euro, lo que solo deja a Japón, Reino Unido, Canadá y China. Si estos países y la eurozona tuvieran suficiente sentido de la urgencia, lo imposible podría hacerse posible.

También se ha informado de que el presidente electo Trump tuvo una vez un gran respeto por el mismo presidente Reagan que, en última instancia, salvó el libre comercio con el Acuerdo del Plaza.

Aunque todo esto pueda parecer una quimera, creo que será difícil resolver un problema que lleva 37 años enconándose sin un plan de esta magnitud.

El partido gobernante de Japón también perdió por no abordar la economía y la inflación

Volviendo a las recientes elecciones generales de Japón, ha habido muchos informes que afirman que la gran derrota sufrida por el partido gobernante, el PLD, se debió a su escándalo de los fondos para sobornos. Sin embargo, yo creo que en realidad la derrota del partido se debió a los problemas económicos.

El PLD vio disminuir sus votos de representación proporcional en un 26,8% con respecto a las últimas elecciones de 2021, pero no fue el único que recibió menos votos. De hecho, los dos únicos partidos de la oposición que recibieron un número significativamente mayor de votos esta vez fueron el Partido Democrático para el Pueblo (DPP), cuyo recuento de votos aumentó un 138,0% con respecto a las últimas elecciones, y Reiwa Shinsengumi («Reiwa»), que experimentó un aumento del 71,7%.

Por su parte, el Partido Democrático Constitucional (PDC), que hizo campaña criticando al PLD por el escándalo de los fondos secretos, sólo obtuvo un 0,6% más de votos. El Partido Comunista Japonés (PCJ), que desempeñó un papel importante en sacar a la luz el escándalo de la financiación, obtuvo un 19,3% menos de votos, y el Partido de la Innovación de Japón («Ishin») sufrió una derrota mayor que el propio PLD, con un 36,6% menos de votos.

Los dos partidos que obtuvieron un apoyo significativamente mayor en estas elecciones hicieron hincapié en cuestiones económicas en sus campañas. En otras palabras, sólo los dos partidos que pusieron la economía en primer plano consiguieron ganar más votos, mientras que el resto vio cómo el apoyo se estancaba o disminuía.

Los japoneses también están enfadados con la inflación, incluido el descenso de los salarios reales

Esto demuestra que el tema que más preocupa a la mayoría de los votantes es la economía y, en particular, la inflación, algo que ya he señalado en publicaciones anteriores. La inflación a la que se enfrenta Japón en la actualidad está aumentando el precio de los artículos que los consumidores deben comprar cada día, como la energía y los alimentos, y probablemente por eso la gente estaba tan enfadada.

Los salarios reales, que están directamente ligados al nivel de vida, han caído sustancialmente como resultado de la inflación (Figura 4) y seguirán deprimidos en 2024, aparte de un breve repunte impulsado por un gran aumento de las primas de verano.

Figura 4: Salarios reales en Japón

Notas: (2020 = 100, desestacionalizado); Índice salarial real (ingresos totales en efectivo); Índice salarial real medio de 2015 a 2019; El índice salarial real es para empleados fijos en empresas con al menos cinco empleados. Fuente: Instituto de Investigación Nomura, basado en la Encuesta Laboral Mensual del MHLW.

Pero el PLD -y en particular los que estaban cerca del ex primer ministro Shinzo Abe- siguió haciendo hincapié en los beneficios y la necesidad de la inflación en estas elecciones, al igual que hizo el Sr. Abe en su día.

Sin embargo, a diferencia de entonces, Japón experimenta ahora una inflación que está teniendo un enorme impacto negativo en el nivel de vida. En efecto, el PLD se plantó frente a las personas que sufrían la inflación y les dijo lo mucho que el PLD había contribuido al aumento de las tasas de inflación. No es de extrañar que el partido recibiera menos votos.

La inflación nunca fue responsable de la fortaleza de la economía japonesa

Cuando no había inflación, los argumentos esgrimidos por el ex primer ministro Abe y el ex gobernador del Banco de Japón Haruhiko Kuroda -que la primera prioridad era acabar con la deflación y que la economía mejoraría una vez que la inflación se afianzara- eran simplemente una expresión de sus esperanzas y apenas tuvieron impacto negativo en los resultados electorales.

En aquella época, además, quienes recordaban el horror de los precios desorbitados de los años setenta se estaban convirtiendo ya en minoría. Muchos mantenían una visión nostálgica del pasado lejano (hasta hace unos 35 años), recordando únicamente que el periodo de fuerte crecimiento económico de Japón estuvo acompañado de inflación. Eso puede haber llevado a algunos de ellos a suponer que un repunte de la inflación podría reactivar la economía.

Sin embargo, la relación causal real era bastante diferente. La fortaleza de la economía no se debía a la subida de los precios, sino a que la oferta no podía seguir el ritmo de la demanda. En aquella época, además, se habían trasladado relativamente pocas fábricas al extranjero, por lo que los salarios subieron en términos nominales y reales a medida que se endurecían las condiciones del mercado laboral nacional.

El PLD fue culpado de la inflación por su enfoque en la Abenomics

Cuando estalló la burbuja de activos en 1990 y comenzó la recesión de balances, que detuvo el crecimiento de la demanda interna, las empresas japonesas empezaron a sufrir un exceso de empleo. Fue también por entonces cuando el traslado de fábricas a China o al sudeste asiático se convirtió en una opción realista para las empresas japonesas.

Sin embargo, los economistas ignoraron factores deflacionistas como la globalización y los problemas de balance y, en su lugar, culparon de la deflación únicamente a los errores políticos del Banco de Japón. Había muchos economistas de este tipo en el mundo académico -incluido el ex presidente de la Reserva Federal Ben Bernanke antes de 2008- y sostenían que el Banco de Japón debía tratar de avivar la inflación, incluso si eso requería una acomodación monetaria no convencional.

El Banco de Japón respondió a esta presión situando los tipos de interés en territorio negativo y llevando a cabo cantidades astronómicas de relajación cuantitativa. Sin embargo, estas medidas incitaron a pocos a reanudar el endeudamiento, y la inflación no arraigó en Japón hasta que la pandemia y la guerra de Ucrania desencadenaron problemas en la cadena de suministro.

El PLD debería haber reconocido en ese momento que el BOJ no era responsable de la falta de inflación y que algo más estaba causando el estancamiento de la economía. Pero no lo hizo, y en su lugar siguió impulsando una política monetaria fácil que buscaba amplificar la inflación. Cuando el impacto de la inflación llegó finalmente a los bolsillos de los consumidores japoneses de a pie, el PLD recibió toda la culpa por ello, y por eso las elecciones resultaron como resultaron.

La mayor parte de la inflación actual en Japón es la inflación de las importaciones resultante de problemas de abastecimiento en el extranjero y en realidad no es atribuible al PLD. Pero como el partido siguió insistiendo en la política monetaria fácil, el yen se debilitó frente a casi todas las demás monedas, y lo que normalmente habría sido un leve brote de inflación de las importaciones se convirtió en algo mucho más grave.

En ese sentido, el hecho de que el partido gobernante cayera en una teoría económica engañosa en un momento en que la economía era una preocupación clave para los votantes desempeñó un papel importante en los recientes resultados electorales tanto en Japón como en Estados Unidos.

Elevar el umbral de ingresos libres de impuestos para los trabajadores a tiempo parcial aliviaría la escasez de mano de obra y beneficiaría enormemente a la economía japonesa

La coalición minoritaria PLD-Komeito tendrá ahora que colaborar con los partidos de la oposición -incluido el PDP, que ganó muchos más votos centrándose en cuestiones económicas- para llevar adelante su programa político. Creo que esto es bueno en el sentido de que la economía se convertirá ahora en una prioridad para el gobierno de Ishiba.

En particular, creo que un aumento sustancial del umbral de 1,03 millones de yenes anuales libres de impuestos para los trabajadores a tiempo parcial que pretende el DPP es una cuestión crítica para un país que se enfrenta a una grave escasez de mano de obra.

Algunos miembros del gobierno estiman que aumentar la deducción del impuesto básico en 750.000 yenes, elevando la deducción combinada a 1,78 millones de yenes, costaría a los gobiernos central y locales un total de 7,6 billones de yenes en ingresos fiscales no percibidos. Sin embargo, sospecho que los supuestos en los que se basa esta estimación serían muy diferentes en un escenario en el que las empresas sufrieran un exceso de personal (como solía ser el caso) y en otro en el que la escasez de mano de obra hubiera dejado a muchas empresas incapaces de satisfacer la demanda de sus productos (como ocurre ahora).

Cuando la escasez de mano de obra es un cuello de botella importante para la actividad económica, como ocurre hoy en día, el gobierno debería hacer todo lo posible para aliviar la escasez eliminando o alterando las diversas barreras que crean un cuello de botella artificial. Si tales acciones produjeran una rápida expansión de la economía, el consiguiente aumento de los ingresos fiscales podría ser sustancial. En ese sentido, creo que somos afortunados de que los resultados de las elecciones hayan propiciado esfuerzos para elevar el umbral de ingresos anuales («muro») de los trabajadores a tiempo parcial.

También creo que ahora es el momento de que la administración Ishiba se restablezca como luchadora contra la inflación, a la vista de los resultados electorales. Pero el mercado de valores, donde los inversores extranjeros tienen una gran influencia, tiende a preferir un yen débil. También existe el misterio de la federación sindical Rengo, que busca ansiosamente la inflación a pesar de la ya considerable disminución de los salarios reales.

Probablemente será difícil para la coalición minoritaria construir un consenso político en condiciones tan confusas, y puede que tarde algún tiempo en llegar a una dirección clara para la política relacionada con la inflación.