Francisco Louça

11/09/2023

Todos los banqueros centrales son felices, pero cada uno a su manera. Dos acontecimientos de los últimos días nos recuerdan esa diferencia: en Jackson Hole, Estados Unidos, se celebró el habitual simposio anual organizado por la Reserva Federal de Kansas City, donde algunos de los banqueros centrales más importantes anunciaron que los intereses aún pueden subir, porque mandan; en Johannesburgo, Sudáfrica, se reunió la cumbre de los BRICS, cuyos dirigentes nacionales (China, Brasil, Rusia, India y Sudáfrica) anunciaron la inclusión de algunos países más (Argentina, Irán, Etiopía, Egipto, Arabia Saudita y Emiratos), enorgulleciendose de que el club ya representa una fracción del PIB mundial mayor que la del G7. En el primer caso hablaron los banqueros de las mayores potencias económicas, de la Reserva Federal norteamericana, el BCE, el Banco de Inglaterra y el de Japón, mientras que en el segundo se escuchó a los jefes de los respectivos Gobiernos y allí los banqueros no mandan.

Independientes y no

Existe, por supuesto, esta diferencia esencial entre los participantes en estas dos reuniones: los banqueros centrales que se reunieron en Estados Unidos tienen un estatus legal de independencia, una transformación que hace pocas décadas se estableció como garantía contra la intervención de Gobiernos y Parlamentos y para garantizar la protección del mercado financiero de sus propios poderes; en Johannesburgo se presentaron gobernantes, unos de democracias electorales y otros de autocracias, que tutelan a los bancos centrales nacionales. El problema es que la independencia de los bancos centrales, un período excepcional en la historia del capitalismo moderno y una estrategia institucional que contradice lo que defendieron algunos de los economistas más destacados del siglo XX, como fue el caso de Maynard Keynes, permitió o incluso estimuló la desregulación que causó la gran crisis de 2008, mientras que, por el contrario, algunos de los países de los BRICS registraron importantes crecimientos industriales, que fueron apoyados por sus políticas cambiarias y monetarias.

La diferencia de estatus es lo de menos, se podrá decir. Y, de hecho, los dos grupos de países, sobre todo el de los BRICS, son heterogéneos, y sería exagerado trazar alguna convergencia persistente de sus políticas. Pero si se leen los discursos en Jackson Hole (todos están disponibles), hay dos paradojas específicas. La primera es que, desde Japón hasta la zona euro, pasando por Estados Unidos, se anuncia la continuación de la política de ajuste. Todavía no ha provocado suficiente recesión, o, para decirlo en un lenguaje delicado, la compresión de la demanda agregada aún no ha provocado la reducción de los precios, por lo que los intereses seguirán siendo altos. La segunda paradoja es que saben que la población no les cree. Y esto es de lo más curioso.

¿No reconocen los errores?

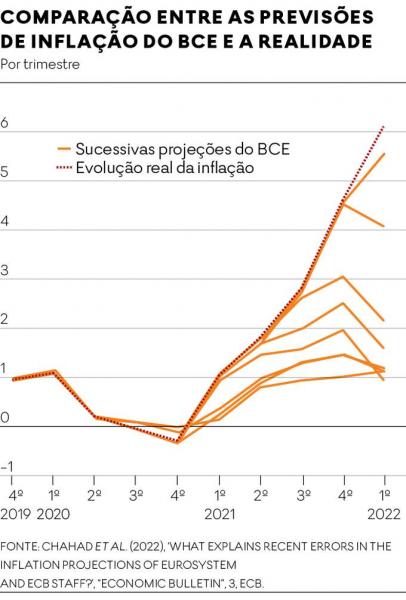

Fue Lagarde, del BCE, quien lo explicó: “Hay estudios que sugieren que los hogares creen menos en las previsiones de los bancos centrales si su actuación reciente ha sido pobre, pero podemos mitigar este problema si tratamos las previsiones de forma más contingente y presentamos mejores explicaciones de los errores. Por esta razón, los investigadores del BCE han comenzado a divulgar los principales factores responsables de los errores de nuestra previsión de inflación y pensamos seguir haciéndolo”. Cita dos estudios de funcionarios del BCE sobre estos errores (de Chahad y sus coautores, publicados en 2022 y 2023 en el “Economic Bulletin” del BCE). Y estos estudios cuentan una historia embarazosa. Como se ve en su gráfico, que compara la evolución real de la inflación en la zona euro y las diversas previsiones que fueron publicadas por el BCE, estas siempre estaban equivocadas. Estaban equivocadas cuando Lagarde y los gobiernos europeos, incluido el portugués, aseguraron de que era un fenómeno “temporal” e, incluso cuando verificaron la desviación, siempre continuaron prediciendo que la inflación bajaría, errando siempre de la misma manera. Estaban seguros de que los altos intereses iban a domesticar la inflación y el remedio nunca funcionó. Así, desde finales de 2020 las previsiones oficiales estaban todas equivocadas, ya que anticipaban una estabilización del ritmo de la inflación o incluso su declive, que no se produjo. Peor aún, nunca aprendieron de los errores. Y la explicación de este problema es aún más sorprendente: los autores dicen que la principal dificultad fue haber subestimado los precios de la energía, aunque los precios del petróleo están ahora al nivel de 2021 y los del gas al de 2019, y reconocen que otros factores han llegado a ser determinantes. El FMI, que dice que sabe cuáles son, pone nombre a la cosa: el aumento de la tasa de beneficio explica dos tercios de la inflación en nuestro caso.

La dificultad es evidente: si las previsiones del BCE le garantizaban que su política iba a funcionar, no había nada que modificar; y cuando se dieron cuenta de que había otras causas para la inflación, no hicieron más que seguir la política que sabían que no funcionaría. Saben de lo que hablan y que lo que hacen es simplemente perjudicial.

Comparación entre las previsiones del BCE y la realidad