Tim Barker

31/10/2021

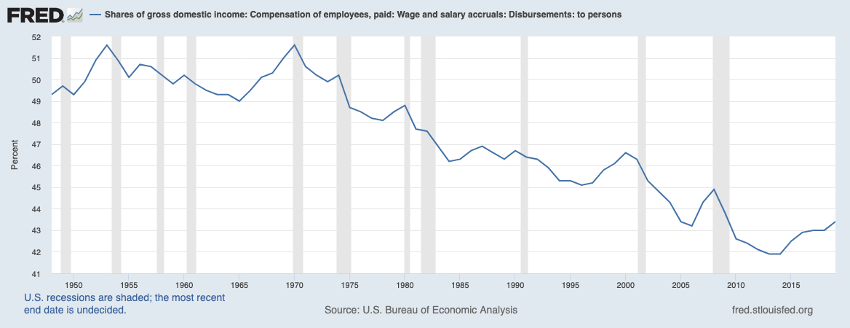

En su primera declaración como Secretaria del Tesoro, Janet Yellen dijo que Estados Unidos se enfrentaba a “una crisis económica que se ha ido construyendo durante cincuenta años”. La formulación es fascinante pero enigmática. El último medio siglo está tan cargado de ruinas económicas que no es obvio cómo nombrar la larga crisis, y mucho menos cómo unir los fragmentos en una narrativa. Un punto de partida es la distribución de la renta nacional entre el trabajo y el capital (o, visto de otra manera, entre la parte de los salarios y la parte de los beneficios de la renta nacional).[1] Hace unos cincuenta años, la parte de la renta que se destina al trabajo empezó a descender, formando un registro estadístico del colapso de época del poder de la clase trabajadora. Los episodios de alto empleo de los años 90 y finales de los 2010 no invirtieron el patrón a largo plazo. Incluso hoy, con una combinación de dinero fácil y estímulo fiscal sin precedentes desde la Segunda Guerra Mundial, no está claro qué haría falta para invertir la tendencia en la distribución.

Pocos discutirían seriamente que las políticas de halcón [N. de T.: hawkish: anti-inflacionista, tipos de interés altos, política monetaria restrictiva, etc.] de la Reserva Federal han desempeñado un papel directo en el declive de la cuota laboral desde la década de 1970. Este es el punto de partida para reflexionar sobre la política monetaria y la distribución de la renta, pero quedan muchos interrogantes. El programa expansivo actual se extiende más allá de la política monetaria para incluir el estímulo fiscal e incluso la política industrial, pero la primera señal de un replanteamiento de la élite fue la hegemonía de las palomas [dovish: crecimiento adaptado a la inflación, flexibilización cuantitativa, reducción del desempleo, etc.] de la Fed hacia 2016. (La presidenta de la Fed entonces era Yellen, cuyo actual mandato como secretaria del Tesoro ha estado marcado por una estrecha coordinación con su sucesor, Jerome Powell). En un sentido fundamental, todo el programa de Biden pende de la Fed: los bajos tipos de interés hicieron posible una reevaluación del coste de la masiva deuda pública, lo que a su vez ha abierto nuevos horizontes para un posible gobierno activista.

Si la era de la desigualdad fue el producto de una Reserva Federal de halcones, ¿podría un banco central de palomas revertir el daño? Hoy en día, hay más razones para hablar de un “giro a favor de los trabajadores“ que quizás en cualquier otro momento del último medio siglo. Pero la historia no se revierte tan fácilmente. El nuevo régimen político no es una simple corrección del rumbo de décadas de neoliberalismo equivocado. Hay pruebas de que el experimento actual fue posible gracias al reconocimiento de que los trabajadores habían sufrido una derrota histórica, concretamente, que habían perdido la capacidad de aumentar o incluso defender su participación en la renta nacional. ¿Qué pasaría si los trabajadores se fortalecieran?

El cambio distributivo

Durante décadas, los responsables de la toma de decisiones de la Reserva Federal han vigilado cuidadosamente las relaciones laborales. Esta atención se ha traducido a menudo en una política monetaria restrictiva destinada a frenar las demandas salariales supuestamente inflacionistas, en particular las formuladas por los principales sindicatos durante la negociación colectiva. Tal fue el caso de la recesión de 1970-1971, que puso fin bruscamente a un prolongado periodo de mercados laborales ajustados que había dado lugar a un notable aumento de la participación salarial. Como dijo Alfred Hayes, presidente de la Fed de Nueva York, a sus colegas del Comité de Mercado Abierto de la Fed (FOMC)

Las perspectivas de grandes negociaciones [de contratos] en 1970 son inquietantes... un cierto aumento moderado del desempleo es una condición necesaria para frenar la espiral inflacionista. Esta es otra forma de decir “La desaceleración es lo que hemos estado tratando de lograr desesperadamente. No demos marcha atrás antes de que haya tenido algunos resultados”[2]

En la historia que cuentan los economistas sobre los años 70, la Fed ignoró imprudentemente la necesidad de rigor monetario porque la disciplina era impopular entre los políticos y los votantes. Pero en realidad, las opiniones de halcón como la de Hayes guiaron la política durante toda la década. Un vistazo a los datosmuestra que las agresivas subidas de tipos estuvieron en marcha a lo largo de 1973 y continuaron durante meses durante la profunda recesión de mediados de la década.

El rigor alcanzó nuevas cotas con el ascenso de Paul Volcker a la presidencia de la Fed a finales de 1979. Volcker consideraba que las demandas salariales eran una de las causas principales del aumento de los precios y aclamaba a Reagan, con sus intervenciones antisindicales, como un complemento excepcionalmente eficaz para la restricción monetaria. Incluso llevaba en su bolsillo un calendario de fichas de las próximas negociaciones de contratos sindicales. A pesar de las tensiones ocasionales, el tándem Volcker-Reagan consiguió lo que ambos querían. Junto con la inflación, la densidad sindical y la actividad huelguística cayeron en picado. El declive fue liderado por los sectores de producción de bienes, donde los sindicatos se rompieron o fueron obligados a hacer concesiones. Y cuando el crecimiento de la productividad se reanudó, los salarios se quedaron muy atrás.[3]

A medida que los salarios iban quedando rezagados con respecto a la productividad, era inevitable que se produjera un desplazamiento de los ingresos en detrimento de los salarios. ¿Era lo que se pretendía? Volcker habría dicho que derrotar a la inflación era necesario para cualquier progreso económico futuro, incluyendo el crecimiento de los salarios. Si la inflación destruyera el valor del dólar, un sueldo de un trabajador sindicado no valdría ni el papel en el que está impreso. También podría señalar que las recesiones exprimen los beneficios además de los salarios. Volcker era realmente independiente de los intereses especiales estrechamente definidos, como lo demuestra su conflicto con el núcleo de la administración Obama, capturado por las finanzas. Y ha habido episodios –sobre todo, a finales de la década de 1990– en los que se ha permitido que los salarios crezcan. No hay razón para dudar de que los responsables políticos acogen sinceramente el crecimiento salarial siempre que crean que no supone una amenaza de inflación.

Pero no hace falta mucho para que los banqueros centrales lleguen a la conclusión de que el crecimiento salarial supone una amenaza de inflación. Esta tendencia refleja los compromisos políticos. (Incluso si se acepta la imagen de una espiral de precios y salarios, ¿por qué hacer hincapié en las demandas salariales de los sindicatos, y no en la política de precios de las empresas, como causa de esa espiral?). En teoría, el Estado podría haber atacado la inflación de la década de 1970 de otras maneras: controles obligatorios de los precios de los insumos clave, inversión pública para aliviar los cuellos de botella, nacionalización de los sectores del petróleo y la defensa, no competitivos y dependientes del Estado. Iniciativas como éstas, no infrecuentes en la historia del capitalismo moderno, eran de sentido común para muchos New Dealers. Pero en la década de 1970 no surgió ninguna coalición para rehacer el núcleo concentrado y privado de la vida económica estadounidense. Esta ausencia dejó como única opción el tratamiento de choque.[4] Cuando llegó la recesión, tanto los bancos como los sindicatos se contaron entre las víctimas. Pero ni la recesión ni la recuperación fueron equitativas. Los propietarios de viviendas y los bancos internacionales se protegieron de los peores efectos de la restricción monetaria. El crecimiento, una vez que se reanudó, también fue injusto. De 1981 a 1996, el Dow Jones se quintuplicó con creces; los salarios reales en 1996 eran más bajos de lo que habían sido desde el incidente del Golfo de Tonkín [década de los 60].

Nadie podía predecir todo esto. Pero la redistribución formaba parte del plan. Como recordó el presidente de la Reserva Federal, Arthur Burns, a una audiencia en 1977, “la nuestra sigue siendo predominantemente una economía motivada por los beneficios en la que, en gran medida, todo lo que sucede –o no sucede– depende de las oportunidades de beneficio percibidas”. Como mínimo, había que proteger la cuota de beneficios de una mayor erosión. Volcker (y muchos otros) fueron más allá, declarando la necesidad de reducir los “costes laborales unitarios”, un término técnico para la relación entre la remuneración del trabajo y la producción.[5] La inflación estadounidense debilitó la confianza en el dólar, amenazando el valor de los activos en dólares y los beneficios que los banqueros estadounidenses obtenían al negociar con la moneda de reserva del mundo. Fue David Rockefeller, del Chase Manhattan, quien recomendó a Carter que nombrara a Volcker, un antiguo empleado del Chase. Al propio Rockefeller se le había ofrecido el puesto en la Fed, pero lo rechazó porque un “republicano rico con un nombre conocido, y además banquero” era el hombre equivocado para aplicar lo que ya sabía que sería “un conjunto de políticas draconianas”. Era mejor que el puesto recayera en Volcker, un demócrata desconocido para la gente de la calle (incluso Carter nunca había oído hablar de él) pero bien conocido por los financieros de Nueva York, Zúrich y Riad.

Los escritores hablan a veces de un “golpe de Volcker“. Pero la capacidad del presidente para reorientar la economía mundial fue posible porque fue aceptada como legítima y necesaria por un bloque importante, que incluía a los líderes de los dos partidos políticos estadounidenses y a los banqueros centrales de todo el mundo. Los llamamientos a favor de la restricción monetaria siempre se habían escuchado en los círculos financieros, pero a finales de la década de 1970 los ejecutivos de las grandes empresas industriales se habían unido al coro. La coalición abarcaba también a decenas de millones de propietarios de viviendas y accionistas. Esta clase media rentista, siempre relativamente numerosa en Estados Unidos, se amplió y consolidó posteriormente gracias a décadas de política neoliberal. Al rechazar las acusaciones de que los estadounidenses de raza negra serían los más perjudicados por la recesión, Volcker incluso se esforzó por conseguir que los miembros del Black Caucus del Congreso se unieran a él.[6] Como reconoció Antonio Gramsci, un bloque histórico exitoso requiere alianzas entre fuerzas sociales y el liderazgo de un grupo específico. Si observamos la historia de Estados Unidos desde la década de 1970, ¿quién podría dudar de qué grupo ha liderado?

Un nuevo régimen político

Como sabía Keynes, las viejas ideas guían la acción práctica mucho después de que las circunstancias –y el equilibrio de fuerzas– hayan cambiado. Los banqueros centrales y los economistas académicos siguen luchando por desprenderse de los patrones de pensamiento formados durante la Gran Inflación y transmitidos a través del folclore disfrazado de experiencia profesional. En abril de 2008, cuando Timothy Geithner, entonces jefe de la Fed de Nueva York, dijo al FOMC: “Me senté junto a Paul Volcker cuando dio su discurso en Nueva York el otro día, y dijo que el mundo de hoy se siente como en la década de 1970”. Geithner se quejó: “Yo estaba vivo en los años 70, pero por poco. Pero creo que es mejor que eso. Tiene que ser mejor que eso”. El confirmado halcón de la inflación Richard Fisher mordió el anzuelo: “Alguien mencionó ayer –puede que fuera el vicepresidente Geithner– que no estaba en la década de 1970. En realidad, yo estaba sentado al lado del presidente Carter” cuando aprendió la dura lección “de que no se puede correr el riesgo de parecer complaciente con la inflación”.

Como jefes de la Fed de Nueva York, Geithner y Volcker estaban necesariamente cerca de Wall Street. Un mapa de sus conexiones con los Rockefeller sería extenso. Si discreparon, no fue porque tuvieran objetivos diferentes, sino porque el más joven reconoció una nueva situación. En 2008, Geithner localizó el cambio crucial en la distribución de la renta: “Es muy importante que no se haya visto ninguna presión material en las medidas amplias de compensación laboral. Los márgenes de beneficio están bajando, pero siguen siendo inusualmente altos”. Yellen se unió a Geithner en el lado de las palomas, argumentando que las estadísticas laborales ofrecían “una confirmación más de que en este momento no hay nada incorporado en los mercados laborales que sugiera que estamos desarrollando una espiral de precios y salarios del tipo que tanto preocupaba y que realmente impulsó los problemas en la década de 1970”. Yellen y Geithner no se habían vuelto “más tolerantes con la inflación a largo plazo”. Simplemente se preguntaron por qué la Reserva Federal debía endurecer su política cuando todas las pruebas apuntaban a un estancamiento de los salarios.

Las lecciones estilizadas de la década de 1970 se conservaron no sólo en la tradición oral, sino en los modelos económicos formales. En una reunión del FOMC de 2014, John C. Williams señaló que “en muchos modelos económicos, incluidos el FRB/US y la mayoría de los modelos DSGE, la participación de la mano de obra es un impulsor clave del coste marginal y de las presiones inflacionistas”.[7] Señaló que “desde finales de la década de 1980, hemos visto una tendencia sustancial a la baja en la participación de la mano de obra. Y el hecho de que se haya mantenido durante tanto tiempo –no está relacionado con la recesión o la recuperación actuales– sugiere que realmente hay factores estructurales, más que cíclicos, que la impulsan, o al menos la mayor parte de ella”. Williams estaba haciendo una intervención política aquí. Tradicionalmente, la Fed subía los tipos si esperaba que la participación de los salarios aumentara. Si la proporción de los salarios estaba en caída libre secular, la política monetaria podía ser más relajada.

En julio de 2015, el FOMC examinó un documento elaborado por dos economistas de la plantilla, Andrew Figura y David Ratner.[8] El documento argumentaba que “el reciente descenso de largo plazo de la participación laboral”, si “está impulsado por una reducción del poder de negociación de los trabajadores”, podría significar que la tasa natural de desempleo (el nivel coherente con la estabilidad de precios) era ahora más baja de lo que había sido antes. Este argumento, explicó el economista de la plantilla David Wilcox, “arroja más dudas sobre una de las consideraciones que nos habían impedido marcar la tasa natural”. En aquel momento, Yellen y sus colegas creían que el “tipo natural” era del 5%. Esto les inclinaba a endurecer la política monetaria a pesar de la lenta recuperación.[9] La disminución del poder adquisitivo de los trabajadores era una justificación para dejar que la expansión continuara.[10] ¿Y si la balanza cambiara? Figura y Ratner sugieren que “si los nuevos aumentos de la demanda de trabajo acaban por aumentar el poder de negociación de los trabajadores y la cuota de trabajo, devolviéndolos a los niveles históricamente normales... la economía puede acabar... con una tasa natural por encima de los niveles de hace una década”. Por cualquier ganancia que obtuvieran en la mesa de negociación, los trabajadores pagarían con sus puestos de trabajo.

¿Puede aumentar la cuota salarial?

En 2016, J.W. Mason ofreció una desmitificación aún iluminadora de la ideología económica. Su caso de estudio era un artículo de opinión del New York Times en el que el economista de la Universidad de Michigan, Justin Wolfers, argumentaba que la Fed debería seguir presionando el desempleo a la baja. ¿Cómo de bajo? Wolfers respondió:

Sólo cuando el crecimiento de los salarios nominales supera la suma de la inflación (alrededor del 2 por ciento) y el crecimiento de la productividad (alrededor del 1,5 por ciento), la Fed debe preocuparse de que el mercado laboral esté generando presiones de costes que puedan aumentar la inflación.

Se trata de una posición relativamente moderada. Pero el lenguaje técnico oculta un supuesto distributivo: la parte de la renta correspondiente al trabajo no debería aumentar nunca. La desigualdad entre las rentas del trabajo y del capital sólo puede reducirse si los salarios monetarios crecen más rápido que la suma de la inflación y los aumentos de productividad (si los salarios no siguen el ritmo de la inflación, los salarios reales caerán; si los salarios siguen el ritmo de la inflación pero no superan el crecimiento de la productividad, la participación de los salarios se mantendrá constante aunque los salarios reales aumenten). Pero es precisamente esta situación la que Wolfers dice que la Reserva Federal debería evitar, como si la redistribución en sí misma fuera una violación de los conocimientos económicos básicos.

Durante la década de 1960, la redistribución se afrontó con más franqueza. Según el popular estereotipo de “la edad de oro del capitalismo”, estos años vieron la sustitución de la política de crecimiento por la redistribución. En la imagen omnipresente, el pastel crecía de manera que todo el mundo recibía un trozo mayor, sin que hubiera peleas sobre dónde clavar el cuchillo. De hecho, los años entre 1945 y 1973 fueron testigos de un importante tira y afloja entre los salarios y los beneficios en función del cambiante equilibrio de fuerzas. Los keynesianos del Consejo de Asesores Económicos Kennedy-Johnson (CEA) -seguramente la expresión institucional preeminente de la política de productividad- afirmaron la legitimidad de tales luchas distributivas. Así, en el Informe Económico del Presidente de 1962 leemos:

Las proporciones en las que los ingresos laborales y no laborales se reparten el producto de la industria no han sido inmutables a lo largo de la historia de Estados Unidos, ni puede esperarse que se mantengan para siempre en el punto en el que están hoy. Es deseable que los trabajadores y los empresarios negocien explícitamente la distribución de los ingresos de determinadas empresas o industrias.

El problema, según el informe, llegó cuando la negociación se volvió inflacionaria. Afortunadamente, los primeros cinco años de la expansión de los años 60 combinaron el crecimiento con la estabilidad de los precios. Pero esto dependía de un margen persistente de trabajadores ociosos y de capacidad industrial no utilizada. El desempleo se mantuvo por encima del 4 por ciento (la referencia de pleno empleo del CEA) hasta diciembre de 1965. Tan pronto como se alcanzó este objetivo, volvió a aparecer la inflación. A lo largo de 1966, la Casa Blanca se esforzó por mantener los precios limitando los aumentos salariales por debajo del 3,2% (un indicador estilizado de la tasa de crecimiento de la productividad en la economía en general). Con una inflación que se acercaba al 3%, esta directriz habría supuesto una congelación salarial de facto. Como el PIB real y los beneficios siguieron creciendo rápidamente, incluso algunos miembros de la Casa Blanca reconocieron que su llamamiento a la moderación salarial no era convincente.[11]

Alentados por el bajo desempleo, los trabajadores empezaron a obtener concesiones con claras implicaciones redistributivas e inflacionistas. Mientras tanto, el crecimiento de la productividad y los beneficios disminuyeron, haciendo que los aumentos salariales fueran más dolorosos de lo habitual para los empresarios. Durante unos años, la cuota salarial aumentó. Pero la ofensiva de la clase trabajadora dependía de la guerra (en 1968, uno de cada diez estadounidenses trabajaba en empleos relacionados con la defensa). A medida que Nixon desescalaba selectivamente, los mercados laborales regulados desaparecieron en el espejo retrovisor. La perspectiva de una redistribución a la baja se desplomó en el cenicero de la historia como uno de los puros baratos de Volcker.

¿Se acercará el experimento actual de expansión controlada a los horizontes redistributivos de los años 60? Las pruebas son contradictorias. Yellen y Powell ya han demostrado que van en serio con lo de no saltar al primer rumor de inflación. Se trata de un pequeño paso, pero dada la angustiosa regularidad con la que los miembros del FOMC han contemplado echar a la gente del trabajo sobre la base de anécdotas, constituye un progreso real.[12] Powell incluso acepta la posibilidad de un aumento de la cuota salarial, habiendo musitado en 2018 que “en el episodio de bajo desempleo de finales de los 90 los salarios aumentaron más rápido que la inflación más el crecimiento de la productividad sin un aumento apreciable de la inflación”.[13]

En la prensa, los debates sobre la inflación muestran una apreciación recientemente sofisticada del hecho de que los aumentos de precios tienen muchas causas, y los problemas de la cadena de suministro de sectores específicos reciben más atención que los trabajadores conflictivos. Algunos defensores de la expansión económica han empezado a traducir este nuevo interés por los cuellos de botella en un argumento político: la inversión pública, al abordar los problemas de la oferta, debería considerarse una forma de política antiinflacionista. En la medida en que estas ideas lleguen a ser influyentes, será más difícil conseguir que la opinión popular se pronuncie a favor de soluciones simplistas y antiobreras para la inestabilidad de los precios.

Pero incluso con la economía todavía a millones de puestos de trabajo de su nivel pre-pandémico, ya hay un intento organizado de cortar la expansión y declarar el experimento como un error. Hasta el momento, los principales grupos de reacción son los empleadores con salarios bajos y los economistas despreciados, pero sus quejas encontrarán una mayor audiencia en algún momento de los próximos años. Joe Biden, el presidente más pro-laboral de la historia, ya está haciendo todo lo posible para asegurar que los escritos de Michal Kalecki sobre el pleno empleo, de ochenta años de antigüedad, sigan siendo relevantes para la generación TikTok. Incluso los economistas de mayor tendencia paloma dentro mainstream siguen viendo las subidas de tipos (en el largo plazo) como la política antiinflacionista clave, lo que revela la limitada difusión de un pensamiento más creativo sobre cómo gestionar el nivel de precios.

Los economistas Lance Taylor y Nelson Barbosa-Filho sugieren que Biden se enfrenta a un dilema político. Reducir la desigualdad es uno de sus objetivos declarados. Pero un aumento de la cuota salarial llevará a las empresas a aumentar los precios hasta un punto que obligará a la Fed a subir los tipos de interés. Este endurecimiento monetario, a su vez, afectará negativamente a los mercados de activos y generará “resistencia política por parte de Wall Street y los hogares acomodados”. Aunque los autores no lo destacan, esto representaría un cambio histórico en la economía política. Desde Marc Hanna hasta Paul Volcker, los portavoces de los rentistas han favorecido tradicionalmente las políticas monetarias restrictivas, mientras que los trabajadores y los deudores han anhelado la expansión. Si los propietarios de activos tienen ahora sus propias razones para resistirse a una política monetaria más restrictiva, la causa del pleno empleo puede haber ganado un aliado incómodo pero poderoso.

Pero la redistribución es difícil porque alguien siempre pierde. Incluso en un círculo virtuoso de crecimiento impulsado por la demanda, el conflicto social nunca está lejos. Podemos vislumbrar una versión de esta dinámica en la historia reciente de Brasil, donde el Partido de los Trabajadores (PT) gobernó de 2003 a 2016. Como muestra un análisis detallado de Pedro Loureiro, el PT supervisó una redistribución significativa de los ingresos del mercado laboral, y esta redistribución inició un ciclo de crecimiento impulsado por la demanda. Pero con el tiempo, la inflación empezó a superar los objetivos oficiales. El aumento de los precios, impulsado en gran medida por los aumentos salariales en el sector de los servicios, afectó de forma desproporcionada a los consumidores de clase media. La inflación impidió un mayor estímulo de la demanda, deteniendo tanto el crecimiento como la redistribución. Mientras tanto, amplios sectores de la clase media abandonaron el PT, prestando apoyo primero al golpe judicial-parlamentario contra Dilma Rousseff y luego a la presidencia de Jair Bolsonaro. Se podría escribir un libro sobre las diferencias entre Brasil y Estados Unidos, empezando por un largo capítulo sobre sus posiciones relativas en el orden monetario mundial. Pero la experiencia nos recuerda que las expansiones económicas pueden generar conflictos sociales autodestructivos.

Sobre estas cuestiones, las transcripciones del FOMC contienen momentos de notable lucidez. En 1995, Lawrence Lindsey dijo a sus colegas:

No es difícil entender cómo podemos conseguir escasa inflación y reducción del desempleo cuando, de hecho, se están conteniendo los salarios. El problema es que no podemos tener salarios que sigan deprimidos y tener una expansión del 3% de la economía privada real; simplemente no cuadra. Puede ocurrir una de estas dos cosas: en una, los trabajadores se rebelan, los salarios suben, la cuota de beneficios cae y hay una presión al alza sobre la inflación. Ese es el escenario “uno”... O tenemos el escenario “dos”, en el que la demanda no está ahí, no tenemos de hecho una expansión del 3% en la economía privada, y tenemos un crecimiento más lento que el que prevé el Libro Verde.[14] Mi apuesta es que el segundo resultado es más probable que el primero.

En lenguaje sencillo, Lindsey planteó una elección entre el estancamiento y la redistribución, y predijo el estancamiento. Fue una apuesta inteligente. Las décadas posteriores de bajo crecimiento han dado paso a una nueva voluntad de experimentar con la expansión. Mientras esperamos los resultados, podemos recordar que vivimos en un sistema económico definido por el conflicto, así como por la cooperación, entre grupos de personas con intereses divergentes. Al menos en la Fed, nadie lo ha olvidado.

[1] La idea básica de la participación de la mano de obra en la renta es sencilla, pero hay que señalar brevemente varias cuestiones. En primer lugar, hay formas alternativas de construir la serie: el numerador puede incluir todas las formas de remuneración (incluidas las prestaciones y las primas) o sólo los sueldos y salarios; el denominador puede ser la renta nacional, la renta empresarial no agrícola, el valor añadido bruto, etc. Diferentes opciones pueden implicar diferentes puntos de inflexión, pero ninguno altera la tendencia general. En segundo lugar, la mayoría de las mediciones de los ingresos laborales incluyen los ingresos obtenidos por los más ricos (por ejemplo, los salarios de los ejecutivos o las primas). Esto significa que la parte del trabajo sobreestima significativamente los ingresos percibidos por los trabajadores no supervisores. Por último, además de las tendencias históricas, los porcentajes de ingresos muestran un patrón cíclico: en el transcurso de una expansión económica, el porcentaje de los salarios suele caer y luego subir, mientras que el porcentaje de los beneficios sube y luego baja. Esto refleja una serie de factores, de los cuales sólo algunos pueden interpretarse como expresiones del poder relativo de clase. Si bien esto hace que la estadística sea una guía potencialmente pobre de la evolución a corto plazo, en la escala de tiempo considerada en este ensayo la disminución histórica de la participación del trabajo domina claramente cualquier variación cíclica

[2] Citado en Edwin Dickens, “The Federal Reserve's Low Interest Rate Policy of 1970-72: Determinants and Constraints,” Review of Radical Political Economics (1996).

[3] Tali Kristal, “The Capitalist Machine: Computerization, Workers' Power, and the Decline in Labor's Share within US Industries,” American Sociological Review (2013).

[4] Alternativas más radicales fueron objeto de un serio debate en los círculos de centro-izquierda de la época, lo que sugiere que el fracaso no fue principalmente de imaginación. Por ejemplo, un volumen de la Brookings Institution de 1985 podía concluir que “los capítulos de este libro sugieren que el problema de la inflación nunca se resuelve sin abordar las cuestiones más amplias del control político de la economía”. Los editores llegaron a recomendar nada menos que la socialización de la inversión: “Las alternativas de la política económica –cuánta inversión, qué tipo de inversión, qué disposiciones para la desinversión– deben ser puestas ante los representantes elegidos”. Charles S. Maier y Leon N. Lindberg, “Alternatives for Future Crises”, en Lindberg y Maier (eds), The Politics of Inflation and Economic Stagnation (Washington DC: Brookings, 1985).

[5] Por tanto, a nivel agregado, el coste laboral unitario real no es más que otra forma de expresar la participación del trabajo en la renta. Según tu sensibilidad política, véase Marc Linder, “From Surplus Value to Unit Labor Costs: The Bourgeoisification of a Communist Conspiracy” (1994) o Jordi Gali y Mark Gertler, “Inflation Dynamics: A Structural Econometric Analysis” (1999).

[6] Un mes antes del choque dijo al FOMC: “No todos los días recibimos una carta del líder del Black Caucus exhortándonos a mostrar más moderación en la oferta monetaria. Así que voy a llevar esa carta cerca de mi corazón, sea cual sea la decisión que tomemos hoy”. Parece que se refería a Parren J. Mitchell, de Maryland, que era presidente del Subcomité de Política Monetaria Interna, además de jefe del Black Caucus del Congreso.

[7] FRB = Banco de la Reserva Federal; DSGE = Equilibrio General Dinámico Estocástico.

[8] El documento es también un punto de referencia en Anna Stansbury y Lawrence Summers, “The Declining Worker Power Hypothesis: An explanation for the recent evolution of the American economy” (2020).

[9] Janet Yellen, “Inflation Dynamics and Monetary Policy” (discurso en la Universidad de Massachusetts, Amherst, 24 de septiembre de 2015). En la versión publicada del discurso, Yellen concluye que “los movimientos de los costes laborales ya no parecen ser una guía especialmente buena para los futuros movimientos de los precios.” Entre sus citas se encuentra otro documento del personal de la Fed, Ekaterina V. Peneva y Jeremy B. Rudd. “The Passthrough of Labor Costs to Price Inflation”, Finance and Economics Discussion Series 2015-042. Washington.

[10] Lael Brainard, una de las principales palomas del FOMC, ya había citado el entonces próximo documento de Figura y Ratner como prueba de que “una reducción del poder de negociación de los trabajadores o quizás unos niveles reducidos de agitación del mercado laboral están ejerciendo una presión a la baja sobre la tasa natural.” Brainard, “The U.S. Economic Outlook and Implications for Monetary Policy”, (discurso en el Center for Strategic and International Studies, Washington, D.C., 2 de junio de 2015).

[11] En mayo de 1966, el presidente del CEA, Gardner Ackley, advirtió a los líderes empresariales de que “no se puede esperar que el trabajo siga cumpliendo las directrices tan bien como lo ha hecho cuando ve que los precios y los márgenes de beneficio aumentan continuamente”. Dean Baker, Robert Pollin y Elizabeth Zahrt, “The Vietnam War and the Political Economy of Full Employment”, Challenge (mayo-junio de 1996).

[12] Los ejemplos de las transcripciones del FOMC abundan. En septiembre de 1996, Yellen transmitió un informe de uno de sus contactos que “describía las presiones que la imposibilidad de contratar trabajadores poco cualificados estaba ejerciendo sobre los supervisores, que se veían obligados a hacer horas extras. Explicó que, como consecuencia, las tasas de abandono del trabajo estaban aumentando entre sus supervisores. Creo que este es precisamente el tipo de anécdota que uno esperaría escuchar al comienzo de un episodio inflacionario. Si surgen presiones generalizadas de este tipo, parece probable que las empresas acaben viéndose obligadas a subir los salarios para retener a los trabajadores y trasladar el aumento de los costes laborales unitarios a los precios”. Ese mismo mes, con el desempleo por encima del 5%, Yellen presionó personalmente a Greenspan para que subiera los tipos (por suerte para los trabajadores, se resistió al intento).

[13] Este es un caso en el que puede ser esclarecedor desglosar la parte del trabajo. En 1998, los trabajadores de producción y no supervisores del sector privado vieron aumentar su salario medio por hora en un 4%, lo que supone una mejora con respecto a la experiencia reciente, pero sigue siendo inferior a la suma de los aumentos de precios y de productividad de ese año.

[14] “El Libro Verde se elabora antes de cada reunión del Comité Federal de Mercado Abierto. Partiendo de una hipótesis sobre la política monetaria, el personal de investigación de la Junta de Gobernadores elabora proyecciones sobre la evolución de la economía en el futuro. Estas proyecciones se ponen a disposición del público con un desfase de cinco años”.