Michael Roberts

10/06/2024

Las elecciones para la Asamblea de Europea o parlamento de la Unión Europea (UE) terminan hoy. Los ciudadanos de 27 estados miembros de la UE están votando los 720 miembros del Parlamento Europeo. Las encuestas de opinión sugieren que los dos principales grupos "centristas" (la Alianza Progresista de Socialistas y Demócratas de centro-izquierda y el Partido Popular Europeo de centro-derecha) perderán más terreno a su izquierda o derecha; pero en particular a favor de los partidos de "extrema derecha" en la UE.

Estos partidos de derecha generalmente se oponen a la inmigración, a una mayor integración económica y política de la UE, exigen el fin de las políticas "verdes" y son reacios a apoyar la política exterior de los líderes de la UE de respaldar a los Estados Unidos y a la OTAN en la guerra en Ucrania. La "extrema derecha" está dividida en muchos de estos temas, pero ganan votos debido a la débil expansión económica europea, particularmente desde el final de la crisis de la pandemia de COVID, que ha reducido los niveles de vida debido a la alta inflación de los precios, la producción estancada y la disminución de las exportaciones y la inversión.

La economía "europea" (si podemos considerarla como una unidad regional) ha tenido serios problemas. Después de cada crisis económica mundial (la Gran Recesión de 2008-9 y la crisis de la pandemia de 2020), la economía ha luchado por recuperarse, sin poder volver a su trayectoria (debilitada) de crecimiento anterior (debilitada), con resultados peores en comparación con los Estados Unidos.

De hecho, la historia económica de Europa desde que formó sus diversas entidades políticas y económicas (Mercado Común, Unión Europea, Eurozona) ha sido de relativo declive en el siglo XXI. En la década de 1980, Europa contribuyó el 25 % del PIB mundial, mientras crecía alrededor del 2 % anual. En la década de 2020, la participación de Europa en el PIB mundial había caído a menos del 15 %, con un crecimiento de apenas el 1 % anual.

De hecho, en 2023, los países clave como Francia y Alemania estaban en una recesión absoluta después de dos años de aceleración de la inflación impulsada por los altos precios de la energía, ya que fueron sustituidos el gas y el petróleo rusos baratos (como parte de las sanciones contra Rusia) en favor del costoso gas líquido importado de los EEUU y de otros lugares. Como resultado, el sector manufacturero de Europa se ha contraido durante los últimos dos años (en el gráfico de abajo, 50 significa contracción).

El crecimiento de la inversión ha sido muy débil (e inexistente en los sectores productivos, como la manufactura).

Todavía hay grandes disparidades entre el núcleo rico de Europa y sus estados miembros más pobres, es decir, los de Europa del Este que se unieron después del colapso de la Unión Soviética y obtuvieron la adhesión en 2004 y los estados meridionales de la región. Sin embargo, el relativo estancamiento en el núcleo de Europa, particularmente en los últimos años, ha significado que los nuevos miembros de 2004 han cerrado un poco la brecha en los niveles de vida con el núcleo.

En 2004, 75 millones de personas de diez países en vías de adhesión se convirtieron en ciudadanos de la UE. Entre 2004 y 2019, el PIB per cápita de estos países casi se duplicó. Según el Banco Mundial, según su índice de APP, ocho de los diez países que se unieron a la UE en 2004 estaban en el grupo de ingresos medios en 2004 (excepto Chipre y Malta) y ahora están en el grupo de ingresos altos. Un estudio calcula que casi un tercio de su nivel actual de vida puede atribuirse a su adhesión a la UE (la apertura del comercio, el fácil movimiento de los flujos de mano de obra y capital, así como la financiación social de la UE). Eso contribuyó con aproximadamente la mitad del aumento del PIB per cápita entre 2004 y 2019.

Pero hasta cierto punto, esta "convergencia" (experimentada por todos los nuevos participantes de la UE en el pasado) es una ilusión. Un crecimiento más rápido del PIB real per cápita sobre el núcleo se ha logrado principalmente por la caída de la población, no por un crecimiento más rápido de la producción nacional. La gente de los estados pobres de Europa del Este emigró a los estados occidentales para trabajar, como lo habían hecho en el pasado las personas de los estados del sur, España, Italia, Portugal y Grecia. Remitieron dinero, por lo que el PIB por persona aumentó.

De hecho, un gran problema para Europa es la probable disminución de la población (particularmente la población en edad de trabajar) a medida que disminuyen las tasas de fertilidad. Hay cinco países en el mundo en los que se prevé que la fuerza de trabajo crezca en más de un 10 por ciento en los próximos 35 años. Son Irlanda, Australia, EEUU, Canadá y Noruega. Se prevé que otros dos países, el Reino Unido y Suecia, tengan aumentos de entre el 5 y el 10 por ciento. Todos los demás países desarrollados deben esperar que sus poblaciones trabajadoras decrezcan. En Japón, ya está cayendo y se prevé que disminuya un 35 por ciento para 2050.

Alemania se enfrenta a una disminución de casi el 30 por ciento; Portugal, Italia y Grecia de más del 20 por ciento. Los diez principales países con la reducción más rápida de la población están todos en Europa del Este, según las proyecciones de la ONU. Se estima que en Bulgaria, Letonia, Moldavia, Ucrania, Croacia, Lituania, Rumania, Serbia, Polonia y Hungría, su población se reducirá en un 15 % o más para 2050. Para Ucrania, ese pronóstico es más grave.

Bulgaria es el país que se reduce más rápidamente del mundo, y se espera que su población disminuya de 7 millones en 2017 a 5,4 millones en 2050. En Letonia, se estima que la población caerá de 1,9 millones en 2017 a 1,5 millones, mientras que en Moldavia, se estima que la población se reducirá de 4 millones a 3,2 millones.

Europa necesita compensar este déficit demográfico con un aumento significativo de la productividad. Pero los niveles de productividad de Europa (medidos, sin embargo, generosamente) siguen siendo un 25 % inferiores a los de EEUU, que también ha experimentado una desaceleración en su crecimiento de la productividad desde la década de 1990.

En este momento, muchos países dependen de una serie de planes de apoyo y exenciones de la UE que tienen como objetivo suavizar el golpe financiero de la pandemia de Covid-19, incluido el Mecanismo de Recuperación y Resiliencia (RRF), que permitió a los países de la UE emitir deuda conjunta por primera vez. Todavía están proporcionando un salvavidas a los países con más deudas. La UE está invirtiendo miles de millones de euros en proyectos ecológicos y digitales a través de este fondo específico, por un valor de más de 700 mil millones de euros. Pero se agotará a finales de 2026 y Alemania y Francia están divididas sobre si mantener el gasto público y los subsidios de la UE para apoyar el crecimiento a expensas del aumento de los déficits y la deuda; o recortar para cumplir con los objetivos presupuestarios anteriores de la UE.

Un área en la que no se impondrán límites de gasto es la defensa. El mensaje de los gobiernos centristas del norte de Europa es que la OTAN y los EEUU deben ser respaldados en su guerra con Rusia por la invasión de Ucrania. Finlandia y Suecia, anteriormente "neutrales" con respecto a la OTAN, se han integrado en ella, alegando una amenaza rusa a la "democracia europea". El mensaje de los líderes de Europa a sus ciudadanos es "prepararse para la guerra". El gasto militar ha aumentado un 7 % este año con el objetivo del 2 % del PIB de cada miembro de la OTAN. Inevitablemente afectará al gasto civil durante esta nueva legislatura de la UE.

El sector capitalista de Europa está profundamente preocupado. Temen ser exprimidos entre EEUU y China en la medida que se intensifique la guerra geopolítica, con las exportaciones a China, un mercado hasta ahora era importante para ellos, reduciéndose, al tiempo que revierten la inversión en China bajo las instrucciones de los Estados Unidos. La guerra en Ucrania ya ha afectado gravemente a la industria europea y ha aumentado los costes en todos los ámbitos.

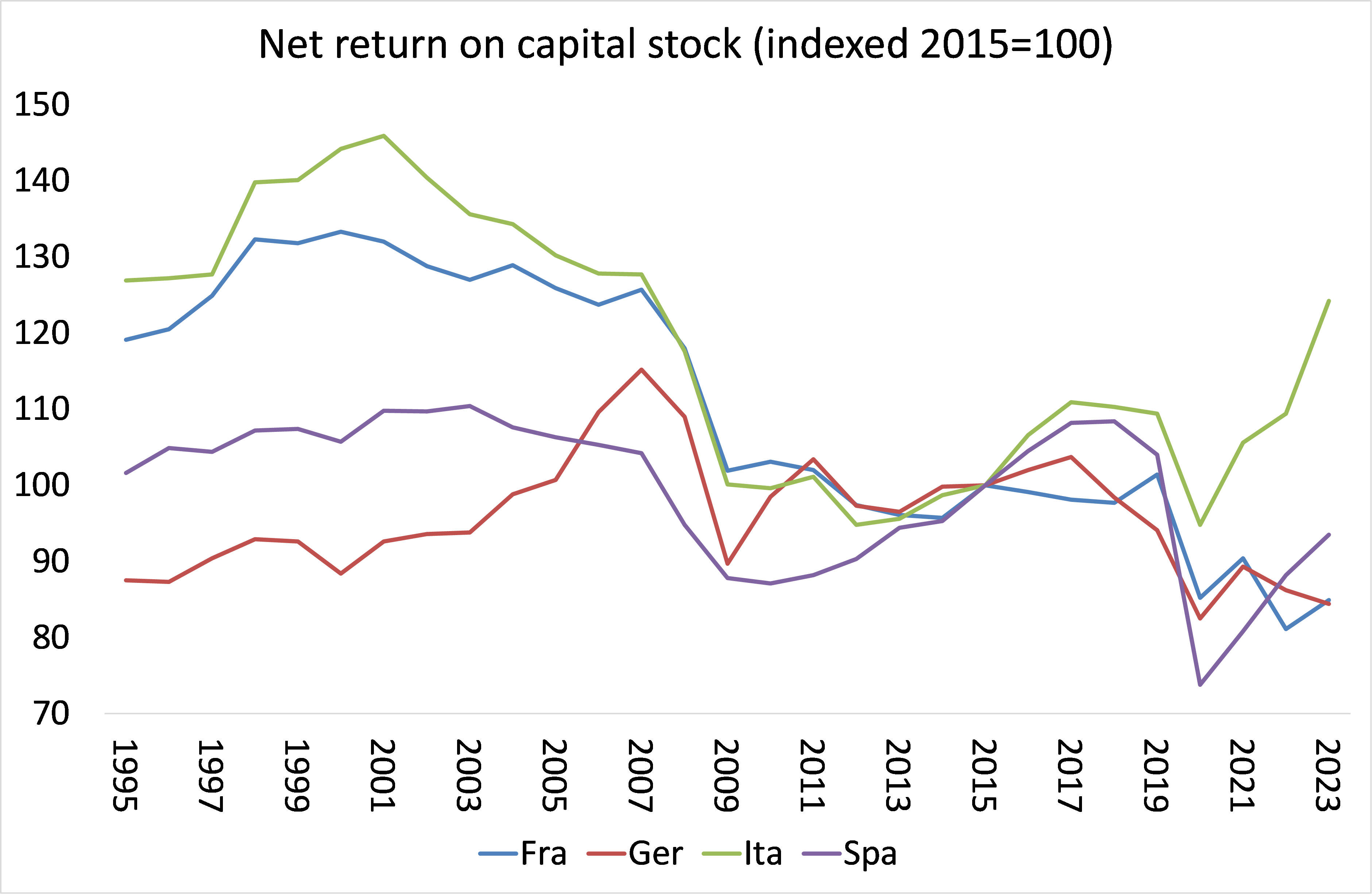

La rentabilidad del capital en el núcleo de Europa se ha desplomado gravemente desde el final de la Gran Recesión y a través de la Larga Depresión de la década de 2020, sin recuperación después de la recesión pandémica de 2020. La rentabilidad de Francia ha bajado más del 30 %, la de Alemania más del 25 %.

Fuente: base de datos AMECO

Incluso los nuevos estados miembros del este (excepto Polonia) han visto caer la rentabilidad.

Fuente: base de datos AMECO

El relativo declive económico y político de Europa parece que continuará durante este próximo período del Parlamento Europeo, y con una creciente división y conflicto en ella y entre los Estados miembros sobre qué dirección tomar. La participación de los votantes en las elecciones al Parlamento Europeo es baja: entre 42-51 % en las últimas cuatro elecciones. Curiosamente, los estados de Europa del Este que han ganado más económicamente (al menos el sector empresarial) tienen las tasas de votación más bajas (todas muy por debajo del 40 %).

Eso no significa que la UE se dirija a una ruptura. Todavía hay un fuerte apoyo entre los ciudadanos de Europa a la idea de una "Europa unida", aunque el apoyo ha disminuido desde la pandemia y la posterior espiral inflacionaria.

No es sorprendente que a lo largo de la Larga Depresión de la década de 2010, después de la crisis financiera mundial y la crisis de la deuda del euro, la mayoría de los ciudadanos de Europa crean que la economía está en mal estado. Ahora, las encuestas muestran que el sentimiento es 50:50. Por lo general, son las personas que se consideran a sí mismas a la izquierda las que muestran el mayor apoyo a la continuidad de la UE. Pero la mayoría de los que se consideran de derecha también están a favor, incluso cuando hay gobiernos euro-escépticos como Hungría o Eslovaquia. Solo en Francia y el Reino Unido la mayoría de los votantes de derecha quieren abandonar la UE. El Reino Unido se fue en 2020, con resultados nefastos para la economía y los hogares británicos.

Sin embargo, si las economías de Europa continúan perdiendo terreno y el capital europeo se ve cada vez más apresionado por la batalla de poder global entre EEUU y China, ese apoyo mayoritario a la UE podría disiparse cuando lleguén las próximas elecciones al Parlamento Europeo.