Adam Tooze

18/09/2022

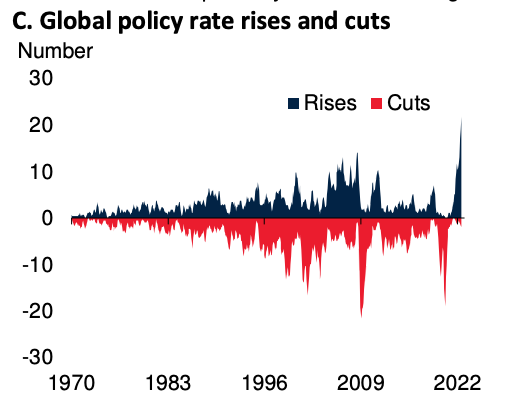

En respuesta al aumento de los precios, que comenzó en serio en el verano de 2021, los bancos centrales de todo el mundo están aumentando las tasas de interés. Cuando se toman en conjunto, una serie de medidas de política nacional se suman al endurecimiento más generalizado de política monetaria desde el comienzo de la era del dinero fiduciario a principios de la década de 1970.

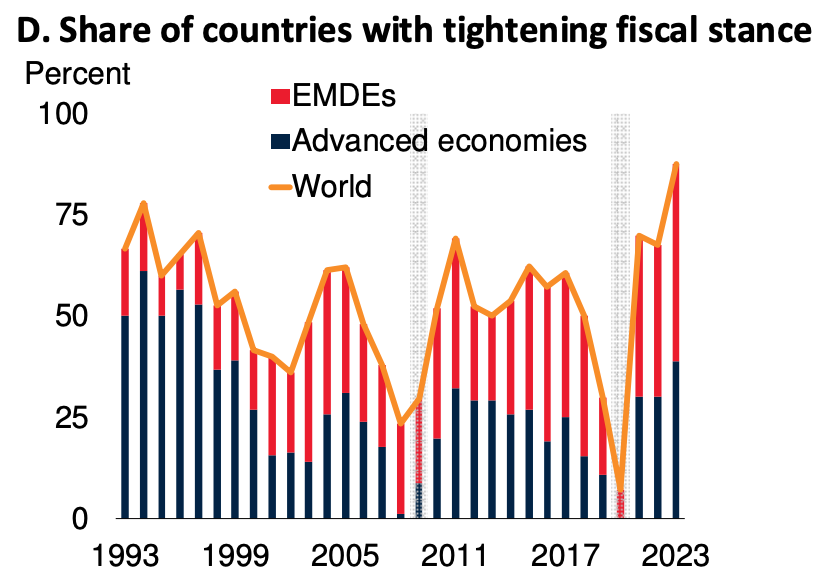

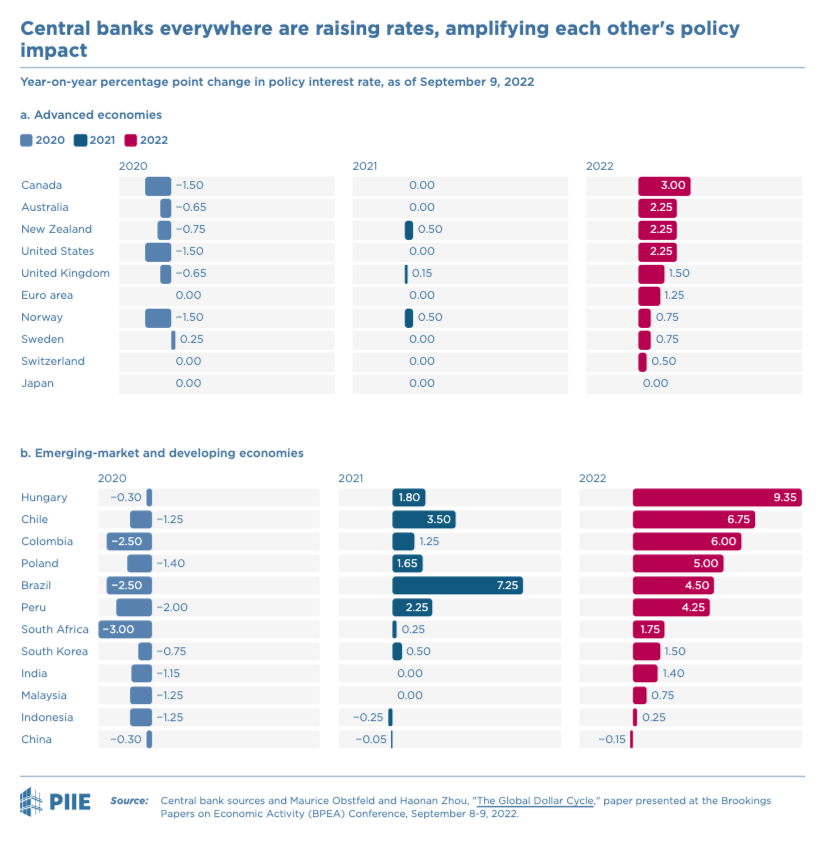

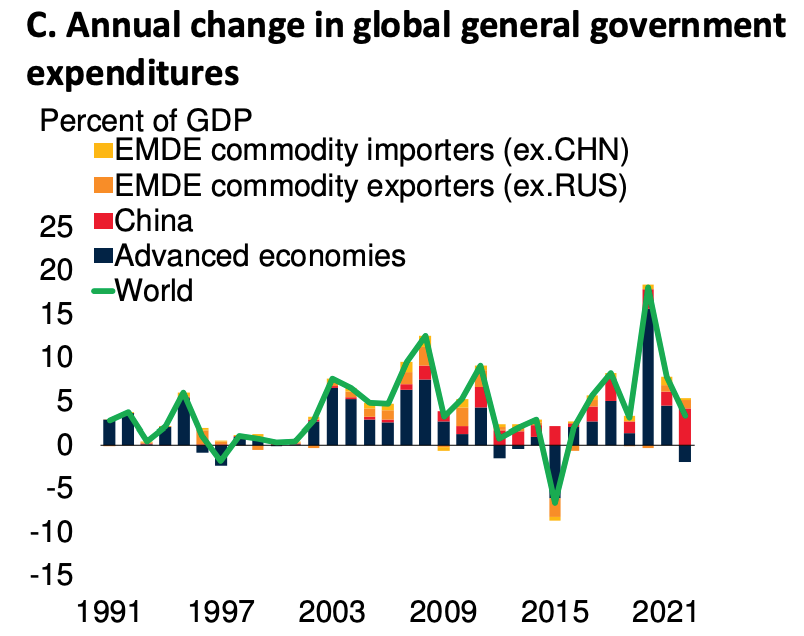

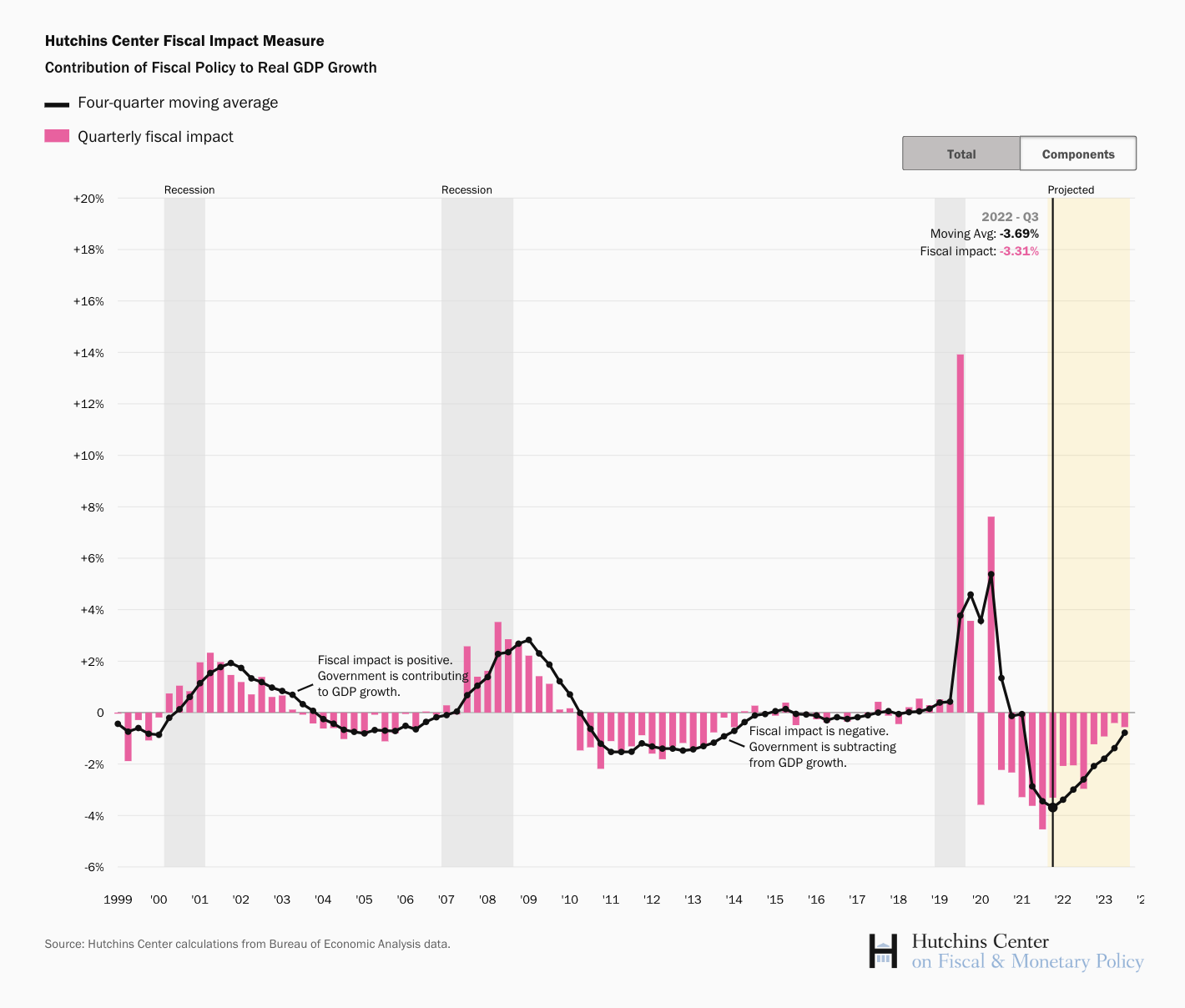

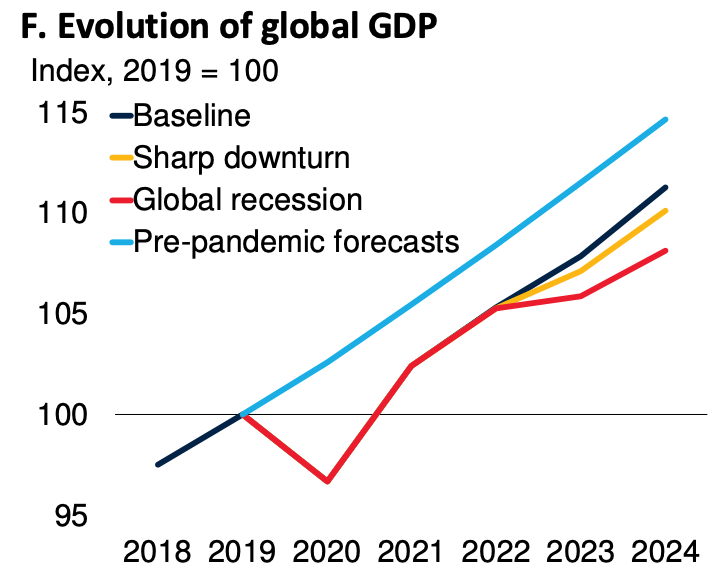

Fuente: Banco Mundial El endurecimiento de la política monetaria se ve agravado por un cambio similar de la política fiscal. Esto ocupa mucho menos espacio en los titulares que las tasas de interés, pero tampoco tiene precedentes. La proporción de países que están ajustando su política fiscal es mayor hoy que durante la campaña de austeridad global después de 2010, o en el apogeo del consenso de Washington en la década de 1990. Fuente: Banco Mundial El pánico en torno a la inflación no debería hacernos subestimar la importancia de este cambio. Puede que no sea el shock de Volcker. El nivel de las tasas de interés reales (tasas nominales ajustadas por inflación) sigue siendo bajo. Pero este es el cambio más dramático en la orientación política que hemos presenciado desde la década de 1980. El riesgo es que sea excesivamente contractivo y desencadene una recesión mundial. Estados Unidos ha estado en recesión técnica durante dos trimestres. Bajo el impacto de la guerra de Putin, Europa se tambalea al borde de una verdadera contracción. La situación de China es más que frágil. Tan grave es el riesgo de recesión mundial que los mercados energéticos ya están respondiendo. El petróleo se está abaratando. El crudo Brent ahora cotiza alrededor de $ 90 por barril, por debajo de los $ 120 en junio. Tampoco debemos exagerar el grado de libertad que tienen quienes toman las decisiones. El dramático aumento de las tasas de interés en todo el mundo se condiciona mutuamente. Teóricamente, en un mundo de tipos de cambio relativamente flexibles, los países deberían tener cierto grado de libertad en relación con la política estadounidense. Pero esto subestima la fuerza del ciclo global del dólar. Una vez que la Fed comienza a subir, otros tendrán pocas opciones más que seguir su ejemplo o enfrentar una severa devaluación de su moneda que, al aumentar los precios de importación, avivará aún más la inflación. Y aunque pensamos en la economía mundial como una economía de tipos de cambio flexibles, de hecho, muchas monedas, desde las Bahamas hasta Hong Kong, están vinculadas más o menos explícitamente al dólar. Como señala Shang-Jin Wei , ex economista jefe del Banco Asiático de Desarrollo: "Para las 66 economías más pequeñas que vinculan sus monedas al dólar estadounidense, especialmente aquellas sin controles de capital significativos, como Hong Kong, Panamá y Arabia Saudi, las tasas de interés locales tienden a aumentar automáticamente cada vez que EEUU aumenta su tasa de interés, incluso cuando tasas más altas son perjudiciales para sus perspectivas económicas". El patrón de aumentos de las tasas de interés es sorprendentemente uniforme y nítido. Fuente: Peterson Aunque existe interdependencia en la toma de decisiones de los bancos centrales, lo que no hemos visto hasta ahora es ningún esfuerzo de coordinación explícita. La falta de coordinación es un problema porque si las decisiones sobre tipos de interés se toman de forma aislada, esto puede conducir a un endurecimiento excesivo. Como explica Shang-Jin Wei : "un aumento de la tasa de interés por parte de cualquier banco central importante tiene el efecto de exportar la inflación a otros países, lo que obliga a otros bancos centrales a aumentar las tasas de interés más de lo que lo habrían hecho de otra manera. Por ejemplo, cuando la Fed eleva su tasa de interés, si el BOE y el BCE no responden, la libra y el euro se depreciarían frente al dólar estadounidense, lo que generaría precios de importación más altos y se sumaría a la ya alta inflación. Si el BOE y el BCE responden aumentando aún más sus tasas de interés, exportan un poco de inflación adicional a los Estados Unidos y a otras economías. El resultado es una espiral de tipos de interés que es más dañina para la producción y el empleo mundiales de lo que estos países pueden desear tener colectivamente". Como explica el ex economista jefe del FMI, Maurice Obstfeld, en una publicación para el Instituto Peterson, una vez que permitimos la interacción entre las economías, el efecto debería ser moderar los aumentos de las tasas de interés en lugar de amplificarlos. Los argumentos de Obstfeld se basan en la holgura de los mercados de bienes y no en los tipos de cambio. Un banco central que eleva las tasas de interés espera desacelerar su economía y elevar el nivel de holgura. En un mundo globalizado que tiene efectos no solo en casa. "La proliferación de cadenas de valor globales y la integración del comercio global, que refleja un gran aumento en la participación del comercio internacional debido a los productos intermedios, hace plausible que la holgura extranjera pueda reducir los precios de importación con efectos colaterales para la inflación. De ser así, la inflación podría depender más de la holgura externa y menos de la interna, atenuando la relación de Phillips entre la inflación interna y la holgura puramente interna. [5] Si aceptamos la hipótesis de que la holgura global es importante para la inflación interna, entonces, en las circunstancias actuales, sugiere que cada banco central debería ser menos, en lugar de ser más, entusiastas a la hora de aumentar las tasas de interés. La razón es que los bancos centrales en el extranjero, a través de sus propios esfuerzos para combatir la inflación, también están ayudando a frenar la inflación interna. Si los bancos centrales no tienen en cuenta ese efecto indirecto al calibrar sus propias necesidades de tasas de interés más altas, cada uno de ellos exagerará el endurecimiento monetario". [6] La fuerte reacción en los precios del petróleo ya sugiere el poder de este efecto. A medida que los mercados energéticos asimilan la creciente probabilidad de una recesión global y los precios del petróleo se desploman, eso tendrá un efecto inmediato en la inflación importada en muchas economías de todo el mundo. Con la caída de los precios mundiales de la energía, los bancos centrales tienen menos necesidad de adoptar medidas radicales para detener la inflación. Tampoco, en 2022, es solo la política monetaria la que se aplica en modo contractivo. Por el lado fiscal, se está restringiendo el crecimiento del gasto público. Fuente: Banco Mundial En los EEUU, el mayor motor de la demanda global, la política fiscal ahora está provocando un impacto gravemente negativo. Según los cálculos del Centro Hutchins en el tercer trimestre de 2022, "La política fiscal redujo el crecimiento del PIB de EEUU en 4,6 puntos porcentuales a una tasa anual en el segundo trimestre de 2022, según muestra la Medida de impacto fiscal (FIM) del Centro Hutchins. El FIM traduce los cambios en los impuestos y el gasto a nivel federal, estatal y local en cambios en la demanda agregada, lo que ilustra el efecto de la política fiscal en el crecimiento del PIB real. El PIB cayó a una tasa anual de 0,6% en el segundo trimestre, según la última estimación del gobierno". En 2020 durante la crisis del COVID, cuando se tiraron por la borda los límites fiscales y parecía que se había desencadenado el gasto público, muchos advertimos que no sería hasta varios años después de la crisis que sabríamos si realmente había cambiado algo en la política fiscal. Después de la crisis de 2008, fue en 2010 cuando comenzó la ola de austeridad. En 2022, justo en el momento justo, llegó el giro hacia la contracción. Si se junta el efecto combinado de la política monetaria y fiscal, se llega a un escenario muy sombrío para la economía mundial. Un ejercicio de modelado realizado por Justin Damien Guénette, M. Ayhan Kose y Naotaka Sugawara del Banco Mundial sugiere que, en caso de recesión, el PIB mundial no alcanzaría el nivel previsto en la tendencia anterior al COVID para 2024 hasta alrededor del fin de la década. Fuente: Banco Mundial Es alentador en este contexto que haya excepciones notables a la tendencia contractiva. El Banco de Japón mantiene el control de la curva de rendimiento y permite que el yen se deprecie frente al dólar. A la luz de las décadas de lucha de Japón contra la deflación, el BoJ está feliz de aceptar la presión inflacionaria que genera la devaluación. El Banco Popular de China también se opone a la tendencia. De hecho, la semana pasada redujo las tasas. Pero eso solo demuestra cuán serias son las preocupaciones sobre la economía de China. Se enfrenta no sólo a una desaceleración dramática en el crecimiento. El PBoC también está profundamente preocupado por la estabilidad financiera. El estallido deliberado de la burbuja inmobiliaria amenaza con derrumbar toda la casa. En 2015, la última vez que la economía china estuvo en serios problemas, la Fed aplazó la subida de tipos de interés prevista para septiembre de 2015 hasta 2016. Aunque hablar de un acuerdo entre la Fed y el PBoC -el llamado "Acuerdo de Shanghai"- es exagerar el grado de cooperación, la Fed fue bastante explícita al argumentar que no necesitaba endurecer los tipos en septiembre de 2015 porque el deterioro de las condiciones de los mercados financieros mundiales desencadenado por la crisis en China estaba ya haciendo el trabajo. ¿Cuáles son las opciones hoy? Como comenta MauriIn Obstfeld: "En principio, los bancos centrales podrían evitar un ajuste monetario excesivo sin una coordinación explícita simplemente pronosticando con precisión los movimientos de política de cada uno y sus efectos globales (El escenario de 2015, AT). Sin embargo, el simple hecho de mencionar este problema computacional ilustra lo difícil que podría ser en comparación con la consulta directa proactiva, que como mínimo proporcionaría una orientación más transparente. Además, la acción conjunta de los bancos centrales junto con una comunicación pública clara podría moderar las expectativas inflacionarias a nivel mundial. Los bancos centrales se han coordinado con buenos resultados durante las crisis financieras que plantearon amenazas deflacionarias, pero la coyuntura inflacionaria actual merece igualmente ese enfoque. … Ha llegado el momento de que los responsables de la política monetaria levanten la cabeza y miren a su alrededor. Deben tener en cuenta que es probable que las acciones enérgicas de otros bancos centrales reduzcan las fuerzas inflacionarias globales que enfrentan en conjunto. … Sin embargo, si los bancos centrales siguen colectivamente un camino de ajuste más suave, al mismo tiempo que comunican sus intenciones coordinadas claramente al público, evitarán sacrificios excesivos de producción y empleo más allá de lo necesario para reducir la inflación". Después de toda la charla especulativa sobre posibles alternativas a la moneda estadounidense con la que comenzó 2022, ahora enfrentamos una prueba seria de cómo funciona el sistema del dólar realmente existente. La coordinación explícita en la fijación de tasas de interés es quizás una tarea difícil. Pero, si un aumento descoordinado de las tasas de interés, impulsado por la determinación de la Fed de controlar la inflación en los EEUU conduce a una recesión global, surgirán preguntas reales sobre la funcionalidad del sistema. Y no son solo las políticas monetarias las que deben coordinarse. Debemos tener en cuenta el impacto combinado de la política monetaria y fiscal. No debemos sucumbir al chantaje del alarmismo inflacionario. Deberíamos llamar a la coyuntura política actual por su nombre. Es el esfuerzo más concertado para frenar el crecimiento y el empleo en aras de la estabilidad monetaria que hemos visto desde la década de 1980. En 2020 vimos el notable poder de la política monetaria y fiscal coordinada para mantener la economía a flote. En 2022, en los EEUU y en muchos otros países, ahora estamos viendo una coordinación en la dirección opuesta, con la política monetaria y fiscal empujando hacia la contracción. Esta no es una combinación con la que tenegamos mucha experiencia reciente, especialmente en los Estados Unidos. Debemos tener claro los riesgos que estamos corriendo. Una recesión mundial sería un desperdicio costoso. Una generación de jóvenes cuya educación se vio arruinada por los confinamientos del COVID se enfrentará a un mercado laboral cerrado. Tampoco se trata de una mera especulación. Ya es una realidad en el mercado laboral más grande del mundo, en China, donde el desempleo juvenil se acerca peligrosamente al 20 por ciento. Fuera del núcleo, una recesión mundial bien podría romper algunos de los eslabones más débiles de la cadena del dólar. Aquellos que abogan por un endurecimiento de la política fiscal y monetaria en nombre de detener la inflación, lo hacen porque temen que se acumule un impulso inflacionario. Ese riesgo puede ser real. Sin embargo, no menos reales son los costes de la combinación de políticas contractivas que se está aplicando ahora. Si existe la posibilidad de que la ola inflacionaria ya haya estallado y que la combinación de políticas contractivas ya aplicada sea suficiente, esa posibilidad debería pesar mucho en la balanza. Como advirtió Mohamed El-Erian en mayo, debemos tener cuidado con un mundo con “fuegos por todos lados”.