Gustavo Buster

02/03/2024

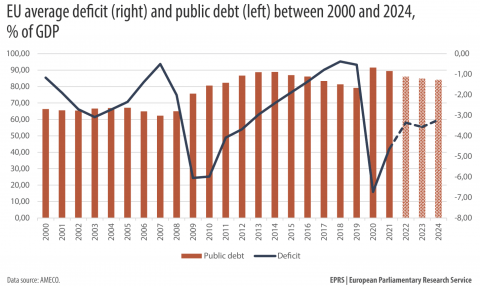

El pasado 1 de enero volvió a entrar en vigor el Pacto de Estabilidad y Crecimiento tras la moratoria para el despliegue de las políticas europeas contra las consecuencias económicas y sociales de la epidemia de Covid-19. Esa moratoria permitió, frente a las políticas de ajuste neoliberal, la aplicación de un giro neokeynesiano impulsado por la Comisión, con el apoyo del BCE y sus inyecciones monetarias mediante la “flexibilización cuantitativa”. Los resultados se han podido ver claramente: lo que fue una experiencia de un pequeño grupo de países (PB, FIN, FR, SUE) se ha transformado en una orientación general, sostenida por el Plan de Resilencia y Reconstrucción, el programa SURE y los fondos New Generation.

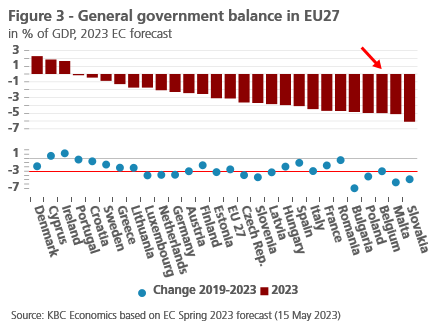

Pero ese giro se agota. El posible acceso a los fondos New Generation terminará en 2026. Y la negociación entre el Consejo y el Parlamento sobre la nueva aplicación del Pacto Fiscal en la UE del 9 de febrero, aunque establece una doble vía de tratamiento para la elaboración de planes nacionales de ajuste bajo las indicaciones de la Comisión, exige a los países endeudados por encima del 90% del PIB o con importantes déficits presupuestarios, recortes anuales de 1/20 y del 1% del PIB. Y tendrá que hacerse de forma prioritaria en los primeros cuatro años, con una posible expansión de otros tres años si se realizan en paralelo inversiones en los cuatro pilares de cambio estructural: transición energética, digitalización, pilar social y defensa.

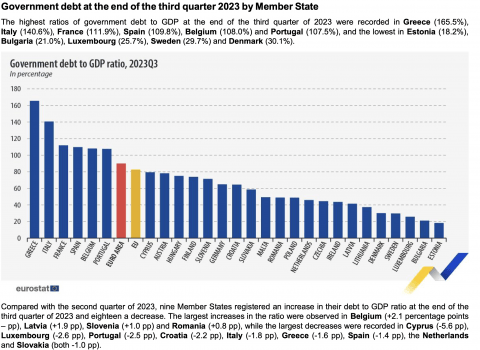

Para darse cuenta de la profundidad del ajuste, de alrededor de un 1% del PIB anual, 14 estados miembros tendrán que realizar recortes por un valor medio de 45.000 millones de euros y solo 4 estados miembros podrán alcanzar los objetivos de recortar las emisiones fijados por la propia Comisión. Y no cabe esperar demasiado del capital privado: a pesar de ver sus beneficios aumentar en más de un 10%, su inversión ha caído en unos 8 puntos.

La encrucijada comunitaria tiene lugar entre las presidencias semestrales de España y Bélgica, que habían coordinado precisamente sus programas en lo relativo al nuevo “Pilar social” europeo, cuyos 20 principios fueron adoptados en 2017, impulsados por la Comisión Juncker. El Parlamento Europeo, por su parte, había aprobado el 15 de marzo de 2023 la Res. 2022/2151, subrayando la necesidad de mantener el Pilar social como una de las cuatro prioridades de la “cláusula de oro” fiscal. La negociación entre Consejo y Parlamento recogió la prioridad del Pilar social, pero la subordino a la urgencia del ajuste y la desplazó en su ejecución al período extraordinario de los tres años adicionales.

Dos días después de esa negociación tuvo lugar el encuentro de los comités económicos, sociales y presupuestarios del Parlamento europeo y de los estados miembros bajo presidencia belga, que da lugar a esta nota sobre cuál es el escenario y que se juega en las próximas elecciones europeas de junio.

“Inversión social” a la UE

El concepto que intenta hacer de puente entre el ajuste fiscal y la necesidad de mantener el gasto social es el de “inversión social”. Se obvia de entrada dos instrumentos que siguen estando disponibles a los estados miembros, como son el aumento de ingresos mediante reformas fiscales progresistas y la adopción de un nuevo mecanismo de inversión comunitario que suceda después de 2026 a los fondos New Generation. Pero la perspectiva del giro a la derecha tras las elecciones europeas de junio -con un ascenso importante de la extrema derecha con su programa antimigrantes y de chovinismo del bienestar- los empuja al margen de la UE.

El concepto de “inversión social” y la teoría del “capital humano” fueron desarrollados originalmente en la década de 1970 por el economista neoliberal Gary S. Becker a partir de los precedentes de la teoría de los seguros y la teoría de la economía de guerra. Becker quería justificar la privatización e “individualización” del sistema educativo. Se debía acabar con el sistema público y sustituirlo por la entrega de bonos educativos que los individuos invertirían en su educación buscando la rentabilización más alta posterior mediante los ingresos por el ejercicio de su profesión y facilitando así la cancelación de la deuda estudiantil acumulada. A condición de la desaparición del poder sindical para regular los mercados de trabajo, el “capital humano” debería facilitar una diferenciación salarial y aumentar la productividad límite de su utilización.

La contradicción entre las necesidades a largo plazo de los programas de formación y las necesidades a corto plazo de las empresas pueden crear una situación de desequilibrio permanente. Ya Marx señaló que el concepto de “capital humano” de William Petty no era otra cosa que la capacidad de trabajar de manera especialmente calificada que se cambia por capital en el mercado de trabajo. Y esa capacidad solo puede rendir “intereses como capital humano” cuando encuentra comprador en un cálculo de la propia plusvalía que espera obtener el empresario, no por la relación entre educación y trabajo por las que haya optado el asalariado.

Pero no es este el concepto de “inversión social” impulsado por los servicios de la Comisión, aunque conscientemente utilice su origen neoliberal para facilitar el desarrollo del Pilar social en una nueva fase de ajuste fiscal. Su nuevo inspirador es Anton C. Hemerijck, del Instituto de la Universidad Europea, sociólogo y economista postkeynesiano, en el marco de una teoría crítica de las políticas neoliberales en la UE tras la Gran Recesión de 2007-2008.

Hemerijck parte de la evidencia de que los estados miembros (Finlandia, Francia, Países Bajos y Suecia) que aplicaron una política más flexible de gasto social frente a la Gran Recesión de 2007-2008 fueron capaces de superar la crisis y recuperar sus niveles de crecimiento mejor que los que aplicaron políticas estrictas de austeridad, especialmente en el arco mediterráneo. Ello hizo de la Gran Recesión una “recesión”, pero no una “depresión”. El segundo elemento esencial, según Hamerijck, es que la misma evidencia corroboraba que lo importante no era tanto el volumen del gasto social como su composición y eficacia. El concepto de “inversión social” redefinido por la OCDE y la Comisión europea busca “potenciar las oportunidades y capacidades individuales para prepararse ex ante a los riesgos típicos de las economías postindustriales, asegurando al mismo tiempo altos niveles de empleo (de calidad) necesarios para sostener la “capacidad de acompañamiento” del estado de bienestar”.

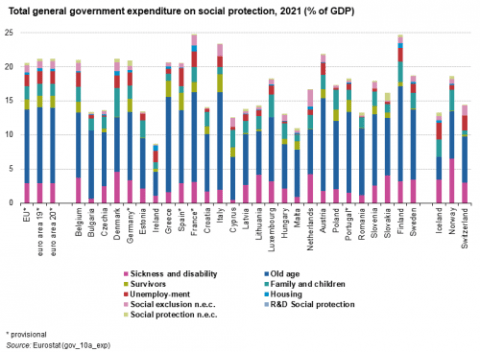

Esta alambicada fórmula se concreta en la defensa de ampliar el gasto social en la infancia y la juventud (de ahí el concepto de “inversión” en “capital humano”) en contraposición con el gasto en pensiones, atención a enfermedades crónicas y dependencia (que suponen el 50% del gasto social actual) consideradas políticas sociales pasivas y compensatorias ex post. La visión del estado del bienestar como el acompañamiento del ciclo vital de los ciudadanos, exige en tiempos de austeridad, una redistribución del gasto social entre “inversión en capital humano” y gasto compensatorio, a favor de las categorías más jóvenes de la población. El resultado esperado es un “doble dividendo” de más empleo y mayor incorporación de la mujer al trabajo y aumento de la productividad, que permita una financiación más sostenible del estado de bienestar.

Tras los trabajos iniciales de la Comisión Barroso, encabezados por el comisario Laszlo Andor, de una Estrategia de Inversión Social, la nueva concepción fue desarrollada plenamente por la Comisión Juncker en 2017 en los 20 pilares del Pilar Social europeo.

El BCE, el BEI, la CES…y otros

Teniendo en cuenta el papel esencial que han tenido las políticas monetarias del Banco Central Europeo desde la crisis del euro (y Grecia) de 2012-2015 en el desarrollo de las políticas fiscales en la UE, en especial la llamada “flexibilización cuantitativa” y los programas de compras de bonos en los mercados secundarios, es inevitable que nuestras miradas se dirigen a él. No en vano el giro que permitió lo que posteriormente acabaría siendo la moratoria del Pacto Fiscal frente a la crisis del Covid pivotó sobre la declaración de Draghi de “hacer lo que hiciera falta” para mantener la estabilidad del euro y a Grecia dentro de la unión monetaria.

La propuesta del BCE para la reforma de la gobernanza económica de la UE, ahora acordada entre el Consejo y el Parlamento europeos, se resume en un breve documento de 19 páginas (CON/2023/20) que, por razones obvias se centra en su mandato de lucha contra la inflación pero que hace recomendaciones sobre como coordinar en paralelo las políticas fiscales y desarrollar una nueva institución para coordinarlas y vigilarlas sometido al BCE y su política monetaria. El BCE también tiene lecciones aprendidas de la experiencia del seguimiento de los planes de ajuste nacionales, del ejercicio del acompañamiento de la Troika y de los rescates bancarios.

En primer lugar, el documento, publicado el 5 de julio de 2023, urgía a los estados miembros en el Consejo a llegar cuanto antes a un acuerdo, teniendo en cuenta que el 1 de enero de 2024 volvía a entrar en vigor inevitablemente, con reforma o sin ella, el Pacto Fiscal europeo. Sin ese acuerdo, con las elecciones europeas convocadas para junio de 2024 y otros muchos procesos electorales en los estados miembros, el BCE temía el mantenimiento de presupuestos nacionales expansivos, apoyados en la emisión de deuda pública ante las dificultades y bajos índices de implementación de los fondos New Generation, a extinguir en 2026. Ello reduciría su margen de maniobra en el pilar de sus políticas monetarias, las tasas de interés, una vez anunciado el fin de la “flexibilidad cuantitativa” y la reducción final de los programas de compra de bonos. En lenguaje del BCE: “No lograr un acuerdo rápido y establecer un marco fiscal creíble, transparente y predecible podría crear incertidumbre y retrasar indebidamente el ajuste fiscal necesario y el impulso para las reformas y la inversión”.

El segundo, y principal objetivo es la reducción de la deuda, de manera de acumular reservas una vez que la economía crezca que permitan políticas anticíclicas durante las recesiones. La contradicción aquí es evidente ante la subida de las tasas de interés para combatir la inflación, que han provocado ya la recesión del sector manufacturero en la UE. La evidencia achaca la inflación a la oferta por los problemas de las cadenas productivas durante el Covid (como ha reconocido Lagarde en varias intervenciones públicas), pero la principal preocupación son las subidas salariales tras el relanzamiento de las economías en Europa.

¿Cómo hacer compatible este segundo y principal objetivo del BCE con los desafíos de las transiciones digital y verde y el cumplimiento de los acuerdos de Paris y su transposición al acervo comunitario? La respuesta inicial es una mejor utilización de los fondos New Generation hasta 2026. Pero la necesidad de recursos no solo adicionales, sino superiores solo tiene una salida: una reestructuración del gasto. Es decir, tras la prioridad del ajuste fiscal, vendrá la reducción adicional del gasto social de acuerdo con las nuevas prioridades digitales y verdes. Para ello hace falta una autoridad fiscal central europea permanente.

Las lecciones aprendidas en la crisis del euro son inmediatamente desplegadas: planes nacionales de cuatro años redactados bajo la batuta de la Comisión y la nueva autoridad fiscal europea, con la suficiente flexibilidad en ese período para hacer un seguimiento y correcciones del gasto neto fiscal -nuevo índice prioritario- en relación con los objetivos finales, pero con correcciones anuales. Punto.

Mientras tanto, el Banco Europeo de Inversiones (BEI) reunía su conferencia en Luxemburgo tras la sustitución a su frente de Werner Hoyer por Nadia Calviño. Los datos sobre la mesa provenían de una encuesta de 42.000 empresas y el informe sobre inversiones 2023-2024 del propio BEI. La primera noticia tras la acumulación de las crisis del Covid y Ucrania era que desde mediados de 2023 los inicios de las políticas de ajuste habían estancado la economía europea, aunque tras la caída de las inversiones en consumo en 2022, la inversión pública había contribuido significativamente a mantener los niveles de inversión general. El 80% de las empresas europeas eran rentables, aumentaban sus beneficios en un 10%, pero la inversión privada había caído en 8 puntos.

La realidad detrás de estas cifras generales es más preocupante. La brecha de productividad general con EEUU aumenta y el choque energético para las empresas europeas de las sanciones a Rusia dobla en sus efectos a las de EEUU, obligándolas a buscar otras formas de mantener su competitividad. La UE sigue estando a la cabeza en tecnologías verdes, pero está claramente por detrás en innovación digital y está a punto de ser superada por China en el número registrado de patentes. El 51% de las nuevas inversiones privadas en Europa son en energía y el 24% en diversificación de las cadenas de suministros.

Con un capital de 500.000 millones de euros, el BEI es una pieza central del esfuerzo de inversión europeo. La mitad de sus créditos están ya en el sector de la energía. La llegada de Calviño, condicionada por el apoyo francés, implica el reto de cambiar el mandato del BEI para poder invertir en energía nuclear modular, operativa hasta ahora solo en China y Rusia, para renovar y ampliar el sector nuclear europeo, concentrado en buena medida en Francia. Además de equilibrar los déficits con EEUU y China en el sector de la digitalización, la nueva estrategia de la UE busca una política industrial convergente a partir del desarrollo de la industria militar y de defensa, con fuertes inversiones en sectores de doble uso que condicionen la innovación tecnológica en el conjunto de las industrias europeas. Y ello también exige un nuevo mandato del BEI combinado con un aumento de su capacidad de crédito en relación con su capital (250% actualmente) sin poner en peligro su calificación bancaria triple A.

¿Dónde queda en estos planes el gasto en el Pilar Social europeo? A la Confederación Europea de Sindicatos (CES) no le cabe duda de que en un rincón y que las transiciones verde y digital corren el grave peligro de convertirse en una fuente agravada de desigualdad que vuelva a frustrar la construcción de la Europa Social prometida por los padres fundadores de la UE y siempre pospuesta en nombre de la competitividad del mercado único. La respuesta del CES ha sido reforzar su presión sobre las presidencias española y belga, por un lado, y el Parlamento europeo por otro para que el acuerdo sobre el marco fiscal antes de las elecciones europeas incorporara a los tres objetivos de las instituciones europeas antes descritos el Pilar Social.

Las cumbres tripartitas sociales y de empleo bajo la presidencia española ha respondido a esta presión y lo mismo ocurrirá en una coyuntura económica más desfavorable con la belga en marzo. Pero el mayor avance de la CES ha sido con el Parlamento europeo, que asumió en su posición negociadora con el Consejo (2022/2151(INI)) el Pilar Social como cuarta prioridad, entre otros la lucha contra la pobreza (21,7% de la población de la UE), los trabajadores pobres (11,1%) y la crisis de acceso a la vivienda (8% con alquileres por encima del 40% de sus ingresos).

¿Neoliberalismo de rostro humano?

El resultado final entre el Consejo y el Parlamento, acompañado por la Comisión, se votará en un próximo Consejo europeo y establecerá el marco de actuación de la próxima Comisión designada tras las elecciones europeas de junio.

En definitiva, blinda un procedimiento de ajuste fiscal prioritario de cuatro años, reforzando los instrumentos de coordinación y vigilancia fiscales centrales, y deja abierta la puerta a una extensión de tres años de los planes nacionales que puedan incluir inversiones reforzadas en los cuatro sectores prioritarios de energía, digitalización, defensa y social.

La inclusión del Pilar Social no solo responde a las presiones de la CES y los cinco gobiernos europeos de centro-izquierda que lo han defendido. Responde a la preocupación de una parte mayoritaria de los partidos de centro-derecha frente al descontento social tras la crisis del Covid que puede erosionar, como en la década entre 1995 y 2005, la legitimidad del proyecto de construcción europea en medio de la guerra de Ucrania y la nueva ampliación hacia el Este. De hecho, según un estudio del CEPR sobre las elecciones europeas desde 1980 se puede establecer una conexión entre cada recorte del 1% del gasto público y un ascenso del 3% del voto de la extrema derecha.

La crisis del viejo bloque político fundador de la UE, cristiano-democrata y socialdemócrata, luego transformado en conservador, socialdemócrata, liberal y verde, es patente no solo en la UE, sino en la mayoría de los estados miembros. La derecha conservadora tiene que elegir entre una frágil reconstrucción de este o hacer un giro hacia la extrema derecha para hegemonizarla y cambiar la correlación de fuerzas social y política en la UE, que se refleje en el Parlamento, la Comisión y el Consejo. Esta es la estrategia de Manfred Weber, presidente del Partido Popular europeo, como candidato para presidir la Comisión.

La nueva correlación de fuerzas que surja de las elecciones al Parlamento europeo determinará la interpretación y las prioridades en el marco del nuevo Pacto fiscal reformado ya adoptado. Un margen de maniobra muy estrecho, en el que la cuestión es si hay espacio para una interpretación “humana” en la aplicación del ajuste fiscal, en el sentido de cómo se entiende el concepto de “inversión social” adoptado por el Pilar Social. Los únicos instrumentos para ese margen, teniendo en cuenta los recortes exigidos de una media del 1% del PIB, son dos: 1) una reforma fiscal que aumente los ingresos y los condicione de manera finalista para la economía productiva verde y digital y el gasto social, no selectivo sino orientado a los derechos universales de todos los ciudadanos; 2) y el desarrollo de un nuevo instrumento de inversión comunitario, cualquiera que sea la forma que adopte, que sustituya a los fondos New Generation después de 2026.

Es decir, el horizonte de las políticas de ajuste fiscal neoliberales 2.0 implican un cambio en la correlación de fuerzas y un aumento de la conflictividad social que, de entrada, se ha manifestado en un crecimiento de la extrema derecha como expresión política de una parte de los sectores afectados en la lista de perdedores. La izquierda alternativa, por el contrario, se encuentra en su peor momento tras la resaca de la crisis del euro y de Grecia de 2012-2015. Necesita recomponerse políticamente, reagrupar fuerzas y reconstruir sus redes europeas. Y lo tiene que hacer defendiendo un horizonte de reformas sociales que permitan la movilización autónoma de las clases trabajadoras para evitar un giro reaccionario y superar, en la medida que acumule las fuerzas necesarias, la ilusión de un neoliberalismo de rostro humano como única alternativa en las transiciones energética y digital, que es aún más increíble en el marco de una economía de guerra y una política exterior de guerra fría en nombre de la lucha contra el “autoritarismo” ruso.

Referencias:

Anton C. Hemerijck, “Towards a European Union of Social Investment Welfare States”, Intereconomics, 2023

BCE, “Opinion of the European Central Bank of 5 July 2023 on a proposal for economic governance reform in the Union (CON/2023/20) 2023/C 290/03”, BCE 2023

BEI, Transforming for competitiveness 2023-2024, BEI 2024

CES, “Macroeconomic challenges. ETUC priorities and strategy for 2024”, CES 2023

Elmar Altvater, “El nada discreto encanto de la contrarrevolución neoliberal”, Revista Mexicana de Sociología

EU Independent Fiscal Institutions, European Fiscal monitor, EUFIS July 2023

European Commission, The future of social protection and of the welfare state in the EU, EC 2023

European Parliament, “European Parliament resolution of 15 March 2023 on the European Semester for economic policy coordination: Employment and social priorities for 2023 (2022/2151(INI))”, EP 2023

Mathias Klein, AnaSofia Pessoa,Ricardo Duque Gabriel, “The Political Disruptions of Fiscal Austerity”, CEPR 2022

Monika Burmester, Norbert Wohlfahrt, “Social Investment Policy- A New Political economy of Social Service Production”, SW&S 2020

Santiago Lagos Peña, “EU fiscal rules reform and Spain’s fiscal position”, FUNCAS, 2023